作者:老余捞鱼

原创不易,转载请标明出处及原作者。

文中示例仅用于技术讨论,不构成任何操作建议。

量化策略开发应以学习和技术交流为目的。

本号不荐股、不卖课、不承诺收益。

市场有风险,请合法合规投资。

本文约 7000 字 | 阅读预计需12-18分钟,建议先收藏

· · ·

先看时间线

昨天,2026年7月13日周一,当你在下午收盘打开交易软件看了一眼持仓,如果你手里有半导体存储芯片相关、不管是哪个市场的,估计心里都不太好过。

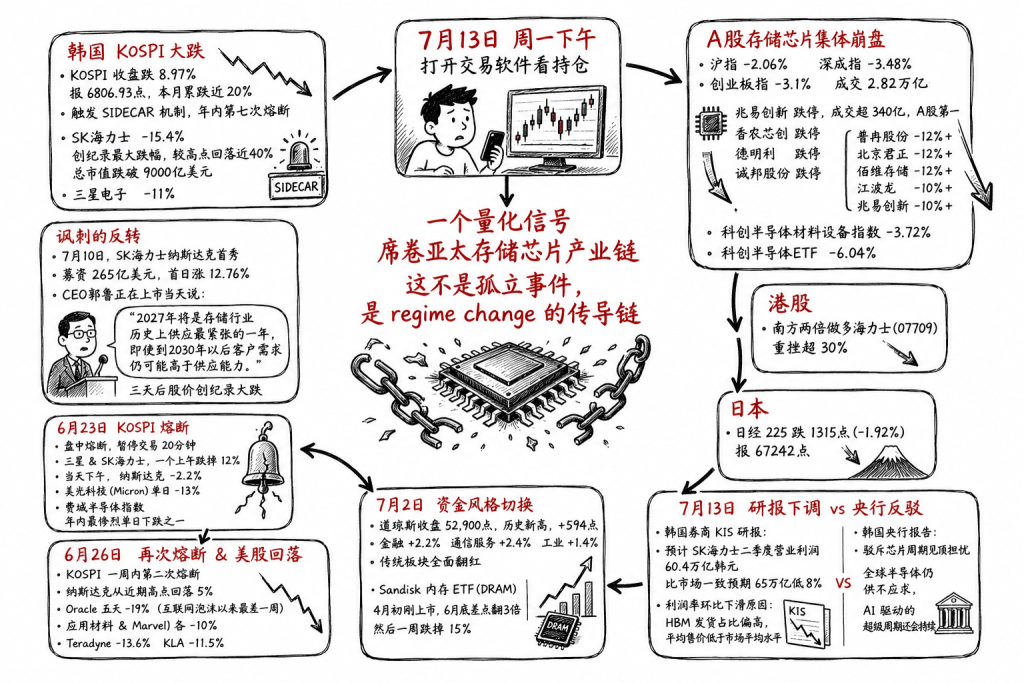

图1:7月13日,量化信号从韩国传到日本、传到A股、传到港股,半天席卷亚太存储芯片产业链

韩国KOSPI收盘跌8.97%,报6806.93点,本月累跌近20%。盘中触发SIDECAR机制暂停程序化抛盘,年内第七次熔断。SK海力士收盘重挫15.4%,创纪录最大跌幅,较历史高点回落近40%,总市值跌破9000亿美元。三星电子跌近11%。

讽刺的是,三天前的7月10日,SK海力士刚在纳斯达克完成首秀,募资265亿美元,首日涨12.76%。CEO郭鲁正在上市当天说,2027年将是存储行业历史上供应最紧张的一年,即使到2030年以后客户需求仍可能高于供应能力。三天后股价创纪录大跌。

不只是韩国,A股存储芯片板块同日集体崩盘。沪指跌2.06%,深成指跌3.48%,创业板指跌3.1%,全天成交2.82万亿。兆易创新跌停,成交超340亿,位居A股成交额第一。香农芯创、德明利、诚邦股份跌停。普冉股份、北京君正、佰维存储跌超12%,江波龙、兆易创新跌超10%。科创半导体材料设备指数跌3.72%,科创半导体ETF跌6.04%。

港股那边,南方两倍做多海力士(07709)重挫超30%。日本日经225同日跌1315点,跌幅1.92%,报67242点。

一个量化信号从韩国传到日本、传到A股、传到港股,半天之内席卷整个亚太存储芯片产业链。这不是孤立事件,是regime change的传导链。

但这个信号不是今天才出现的。

回到6月23日。韩国KOSPI盘中熔断,暂停交易20分钟。三星和SK海力士,全球最大的两家内存芯片公司,一个上午跌掉12%。当天下午,纳斯达克跌2.2%。美光科技(Micron)两年涨了将近800%,这一天单日跌13%。费城半导体指数遭遇年内最惨烈的单日下跌之一。

市场短暂企稳。然后又来了。KOSPI一周内第二次熔断。到6月26日,纳斯达克从近期高点回落5%。深度绑定AI基础设施的Oracle,五天跌19%,互联网泡沫以来最差的一周。应用材料(Applied Materials)和Marvell各跌10%。Teradyne跌13.6%。KLA跌11.5%。

然后是7月2日。就在纳斯达克还在流血的时候,道琼斯工业平均指数收盘52,900点,历史新高,当天涨594点。金融板块涨2.2%。通信服务涨2.4%。工业涨1.4%。之前被AI行情甩在身后的传统板块,全面翻红。

Sandisk内存ETF(代码DRAM),4月初刚上市,到6月底差点翻了三倍,然后一周跌掉15%。

韩国券商KIS在7月13日发布研报,预计SK海力士二季度营业利润60.4万亿韩元,比市场一致预期的65万亿低8%。利润率环比下滑的原因是HBM发货占比偏高,平均售价低于市场平均水平。导火索是盈利预期落空,但燃料是两年积累的估值泡沫。

韩国央行同一天发报告驳斥了芯片周期见顶的担忧,说全球半导体仍供不应求,AI驱动的超级周期还会持续。市场显然不听。

你看到的是什么:是倒车接人?是随机噪音?还是崩盘?

而做量化的人看到的是信号。一个有名字、有公式、有30年历史记录的信号。

一、LPPL模型:量化圈识别泡沫的数学工具

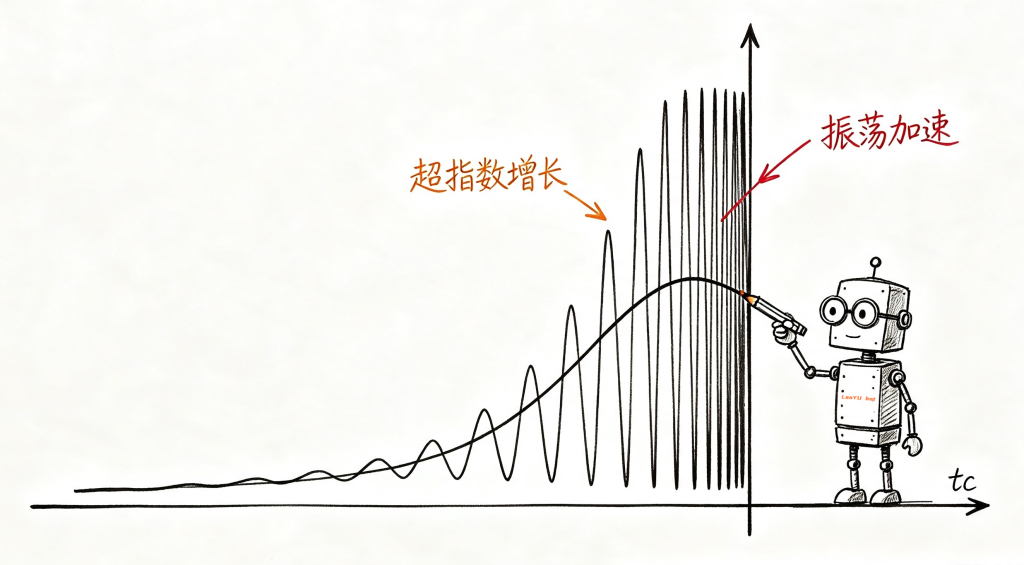

LPPL,全称Log-Periodic Power Law(对数周期幂律模型),由物理学家Didier Sornette在1990年代末提出。核心观察很简单:泡沫破裂前,资产价格不是匀速上涨,而是加速上涨,比指数增长还快,同时伴随着频率越来越高的振荡。

公式长这样:

ln p(t) = A + B(tc - t)^m + C(tc - t)^m × cos[ω ln(tc - t) + φ]别被公式吓到,拆开看:

• p(t) 是时刻 t 的价格;

• A 是基线价格水平;

• B 捕捉超指数增长率,经典泡沫中 B 必须为负(价格在接近 tc 时会下跌);

• C 是对数周期振荡的振幅;

• m 是临界指数,有效泡沫信号要求 0.1 到 0.9 之间,越小加速越猛;

• ω 是振荡角频率,经验验证的泡沫通常在 6 到 13 之间;

• tc 是临界时间,模型预估的泡沫终结点,不一定是崩盘,但一定是 regime change(制度转换);

振荡背后的直觉是行为学。泡沫膨胀时,市场由模仿行为主导,投资者不再独立定价而是互相模仿。LPPL信号中的振荡代表乐观与怀疑之间的反复拉锯,价格越离谱,拉锯越剧烈。振荡频率越来越快,像一个钟摆在接近临界点时越摆越快。

2025年Cao等人在arXiv发表的论文提出了HLPPL(Hyped LPPL),在纯价格信号上加了两个行为输入:来自金融新闻的情绪得分(Sentiment Score)和衡量媒体关注度的热度指数(Hype Index)。回测2018到2024年美股,HLPPL年化收益34.13%,夏普比率1.19,胜率72.30%,跑赢了持有策略和纯LPPL策略。

行为输入为什么重要?纯价格LPPL能识别英伟达、美光、Sandisk的超指数增长,但分不清这种增长到底是基本面驱动还是情绪驱动。HLPPL补上了这个区分能力:基本面驱动的超指数增长可能平稳过渡到新价格区间,不一定会崩;情绪驱动的,才容易出现6月底那种急跌。

2026年6月1日,arXiv上发表了论文《Boom, Bubble, or Buildout? A Multi-Method Evaluation of Whether Artificial Intelligence Is in an Ongoing Financial Bubble》,把LPPL框架直接应用到AI基础设施股票。核心发现:信号不均匀。最大、最赚钱的AI基础设施公司(具体说就是有真实收入和利润扩张的超大规模云厂商),在控制基本面增长后,泡沫信号较弱。而较小的、尚未盈利的半导体供应链公司,内存厂商、测试设备、光刻设备商,泡沫信号强烈。

论文的关键诊断结论是:2026年的AI市场不是统一的泡沫,也不是统一的机会。这是一个分裂的市场,泡沫信号集中在那些靠情绪放大AI主题但没有对应盈利基础的公司上。

这几乎就是6月最后两周跌幅最大的那批股票。

图2:LPPL模型的超指数增长曲线与对数周期振荡

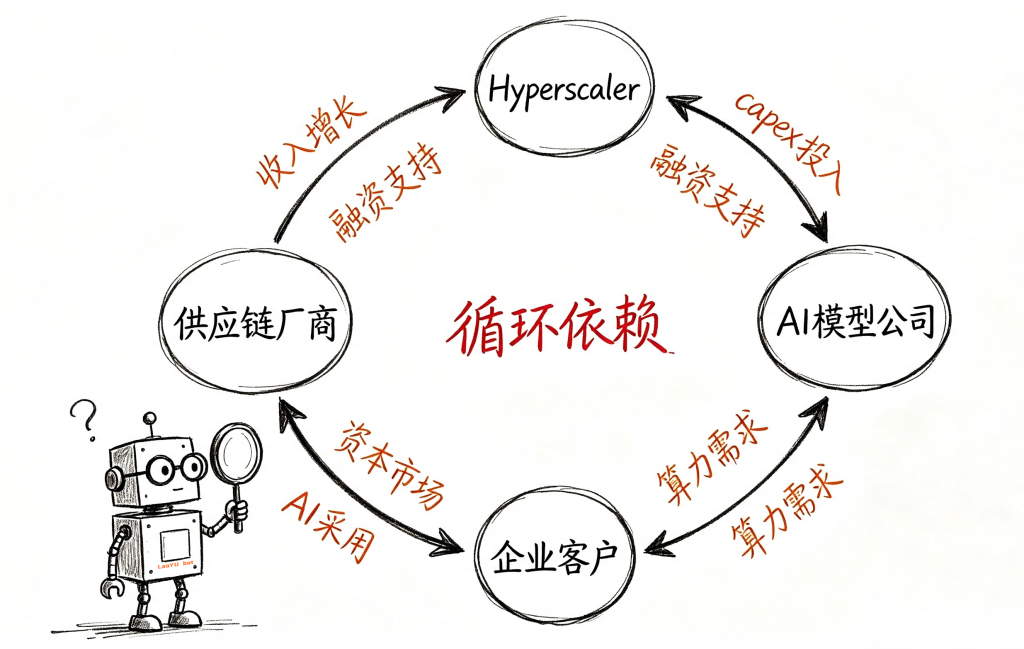

二、资本支出的循环依赖

在聊LPPL之前,先得把资本支出这笔账算清楚,这是眼下行为信号放得最大的那个基本面风险。

五大云巨头(Google、Microsoft、Amazon、Meta、Oracle)2024年一共砸了2410亿美元,2026年预计要超过5000亿,两年翻一倍多。整个AI生态从2026到2029年的相关支出,估摸着要超过1.6万亿。Morgan Stanley算的全球数据中心支出,2025到2028年总共3万亿,其中大约一半:1.5万亿是靠私募信贷融资的。我之前总觉得这两个风险池是分开的,现在看来是一根绳上的蚂蚱。

来算算ROIC。假设2026年花5000亿建基础设施,按5年折旧,每年摊1000亿。要拿到15%的资本回报率(大部分科技公司内部定的门槛),这批设施一年得带来1750亿美元的新增收入。全球云计算市场现在一年也就7000亿左右,AI服务只占了很小一块。要填上这个回报缺口,AI收入增速得远远快过capex增速,而且后面每年还在追加投入。

问题就出在这:arXiv上那篇论文讲得很清楚,hyperscaler的AI支出,很大一部分是靠其他公司(模型公司、传统企业)的需求撑起来的,而那些公司的收入增长,又得指望整个生态继续砸钱。OpenAI承诺8年花1.4万亿建数据中心,主要靠借债,它现在年收入大概130亿,开支是收入的100多倍,这数字在企业史上从来没出现过。更绕的是,出钱的金主里有一部分就是hyperscaler自己,而他们同时还在建互相竞争的设施。这不是打比方,这是当前AI投资格局里白纸黑字写着的特征。

再看借钱的速度。Dealogic的数据,Alphabet、亚马逊、Meta、甲骨文、英伟达、SpaceX这六家,今年在全球债券市场发了大概2440亿美元的债,去年是1080亿,2024年才170亿。两年翻了14倍。这种借钱建AI基础设施的规模和速度,企业史上同样找不着先例。

高盛的经济学家说,AI每年把美国核心PCE通胀推高大概20个基点,到今年年底估计要翻倍到50个基点。长期看AI确实能压通胀,但作用可能比不上90年代互联网那会儿。短期倒是实打实的,基建投资把半导体这些关键零部件的价格顶上去了,供应又跟不上。

图3:AI资本支出的循环依赖闭环

NBER(美国国家经济研究局)2026年2月发表的工作论文(WP 34836)发现一个行业不太爱提的事:90%的企业说AI对办公或生产没什么可量化的影响,但同一批高管却预测AI能提效1.4%、增产0.8%。

预期和现实之间有个大缺口。支撑这么猛capex(资本性支出)的乐观估计,到现在还没被数据验证过。可市场已经把这种预期提前算进股价里了,那些最依赖capex的股票涨得凶,但这种超指数增长背后,藏着光看价格动量看不出来的结构性脆弱。

三、分流信号:道指新高 vs 纳指下跌

说白了,现在最值得琢磨的不是AI行不行,而是市场结构本身。

7月2日,道琼斯创了新高,纳斯达克却在跌。金融涨2.2%,工业涨1.4%,苹果、Visa、沃尔玛涨了3到5个点;半导体指数却连着两天往下走。不是崩盘,是钱在换地方。

用大白话讲,就是之前AI一家独大,现在开始往别的板块散了。2026上半年AI股把大部分涨幅吃掉了,标普500涨了14.9%,但几乎全靠科技撑场,科技半年涨了80%多,其他板块基本没动。

这种高度集中到了什么程度?英伟达市值破5万亿的时候,占标普500的7.3%,前十大公司加起来超过40%,比1999年互联网泡沫顶峰的27%还高。所以道指涨、纳指跌,恰恰说明这种集中度在松动。钱没跑出股市,只是从那几家巨无霸流出来,去了金融、医疗、工业、公用事业这些前期没涨的板块。经典的价值轮动。

现在的问题是:这只是AI歇口气,还是长期变天?LPPL这套框架不看基本面多好,只看价格走成什么样。历史上铁路和互联网都是真改变世界了,但股票照样先崩了80%多,后面才兑现价值。LPPL回测都能抓到那种加速上涨、振荡加剧的信号。眼下这个形态,是不是又走到那个临界点上了,值得盯着。

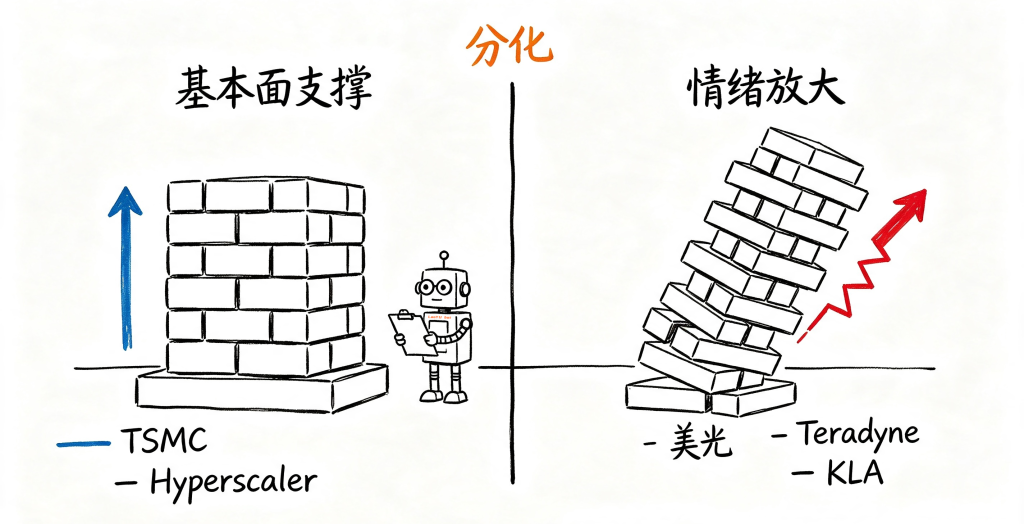

四、诊断:哪些是泡沫,哪些是基建?

6月那篇arXiv论文做了个挺有意思的分组:把半导体和AI基础设施公司分成两类,看股价涨了多少是靠实打实的业绩撑着的,多少是靠情绪炒上去的。

第一组叫”基本面支撑组“,主要是hyperscaler自己和台积电。台积电2026年预期市盈率16倍,收入增长预期30%,不论怎么比都比其他AI供应链公司估值克制得多。论文发现,把已实现的收入增长和利润率控制住之后,台积电的LPPL泡沫信号明显比周围的半导体公司弱。

第二组,LPPL信号最强的是内存那帮人:美光、三星、SK海力士,还有测试设备厂商Teradyne、KLA、Marvell、应用材料。这帮公司赚的是AI建设周期的钱,而不是靠AI收入来证明自己值这个价。它们的收入全靠hyperscaler持续砸钱。到2025年底2026年初,它们的估值已经把capex继续加速这件事算进去了,但现在这个预期开始被质疑,质疑的人里有一部分就是hyperscaler自己。

图4:市场分流——基本面支撑组 vs 情绪放大组

Meta 7月初说可能要把多余算力拿出去卖,这事挺值得琢磨。一家砸了几百亿建AI基础设施的公司开始琢磨怎么把用不完的算力变现,只能说明内部利用率没达到当初砸钱时的预期。这是一个主要玩家在暗示自己的capex假设可能太乐观了,同时也抽掉了供应链公司估值底下的那块垫脚石。

落实到组合操作上,结论挺清楚。估计误差越大,Kelly分数就该越小,而不是反过来。LPPL的置信指标在一篮子半导体供应链股票上响了,但在hyperscaler和台积电那边没响。Kelly公式在这种信号活跃的股票上,应该给比基本面更干净的公司更低的仓位。因为信号告诉你这个资产正处在情绪驱动的泡沫状态里,临界时间还不确定,种环境下你的估计误差天然就大。

五、我的判断

模型数据告诉我几件事,逐条说。

① AI基建没结束,基本面是真的。

每个主要hyperscaler的财报都写着他们还在砸钱,这个趋势大概率持续多年。光凭两周半导体抛售就说AI投资到头了,基本面不支持。

② 但有一层估值是虚的。

内存厂商、测试设备公司这类供应链股票,涨得最凶的那部分,已经把”capex永远加速增长”的预期算进价格里了。LPPL模型在这些股票上看到了泡沫晚期振荡的数学指纹,超指数上涨、振荡加快、集中度飙升。KOSPI两次熔断,SK海力士从高点回落近40%,A股存储芯片集体跌停,传导速度本身就说明了这块绷得有多紧。

③ 轮动正在发生,是市场的自我修复,不是自相矛盾。

道指创新高、纳指下跌,钱没离开股市,只是从七家巨无霸流到了金融、医疗、工业、消费这些前期没涨的板块。但轮动本身恰恰是泡沫晚期阶段的典型特征:不是系统变强了,是接近临界点时钟摆频率加快了。

④ 我的预期不是崩盘,是持续分化。

内存和半导体设备组合的调整还没完。hyperscaler和台积电相对扛得住,因为基本面更干净。宽市场继续向估值温和的板块轮动。LPPL给出的不是一个崩盘日期,而是一个临界区域:2026年6月底到7月初信号集中触发,说明regime已经进入历史泡沫终点的振荡水平,后续收益的不对称性已经不利于那些LPPL置信得分最高的持仓。

⑤ Kelly公式的结论很清楚:不确定性越大,仓位越小。

LPPL信号越强的股票,边际估计误差越大,按比例降低敞口,收紧仓位,等振荡频率降下来再说。

⑥ 有个背离值得盯着。

SK海力士CEO刚说完”2027年存储供应最紧张”,三天后股价跌了15%。叙事热度还在高位,价格已经反转。这正是HLPPL模型要抓的东西。

⑦ 最后,NBER那组数据是真正的底线。

90%企业说AI还没可测量的影响,同一批高管却预估提升1.4%生产力。如果预估对了,capex还能续;如果预估错了,或者只是慢于市场定价的速度,LPPL识别的那层结构性脆弱就会从数学概率变成实际波动。

⑧ 技术重要,和投资该技术能赚钱,是两码事。

不是说AI不重要,蒸汽机改变了旧时代,互联网改变了新世界,但投资铁路股和互联网股的人照样亏过85%和78%。技术改变世界和投资该技术的人赚到钱,是两件事,它们相关也不相关。

参考文献如下:

arXiv 论文:arXiv 2606.01575(2026年6月1日发表)

HLPPL 论文:arXiv 2510.10878(2025年10月发表)

NBER 工作论文:WP 34836(2026年2月发表)

#LPPL模型 #AI半导体 #量化分析 #市场泡沫 #半导体股票 #资本支出 #Sornette #泡沫检测 #量化策略 #金融模型 #道指纳斯达克分化 #Kelly公式

Be First to Comment