作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:有人直接把巴菲特蒸馏成了一个Agent,还另带12个大师Agent加6个分析师Agent,而且LangGraph编排自带回测。一发布就直接冲上GitHub热榜,5w+ star。今天我们就一起来看看这个项目。

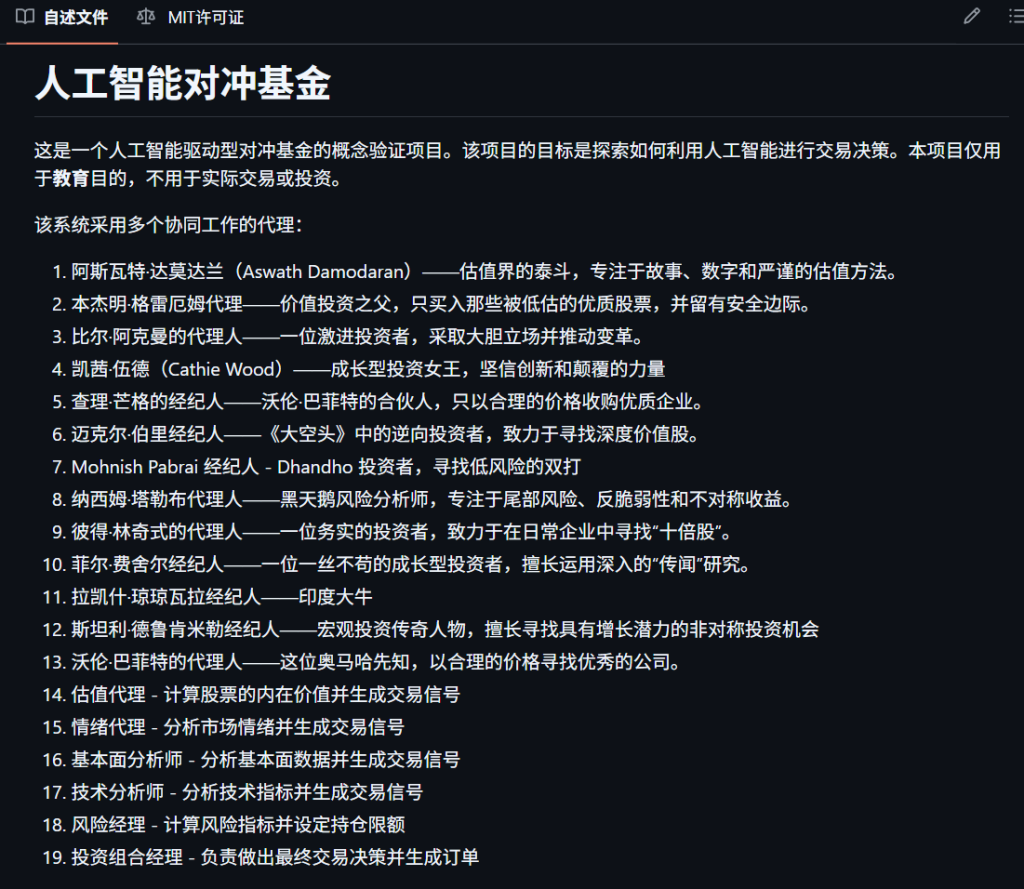

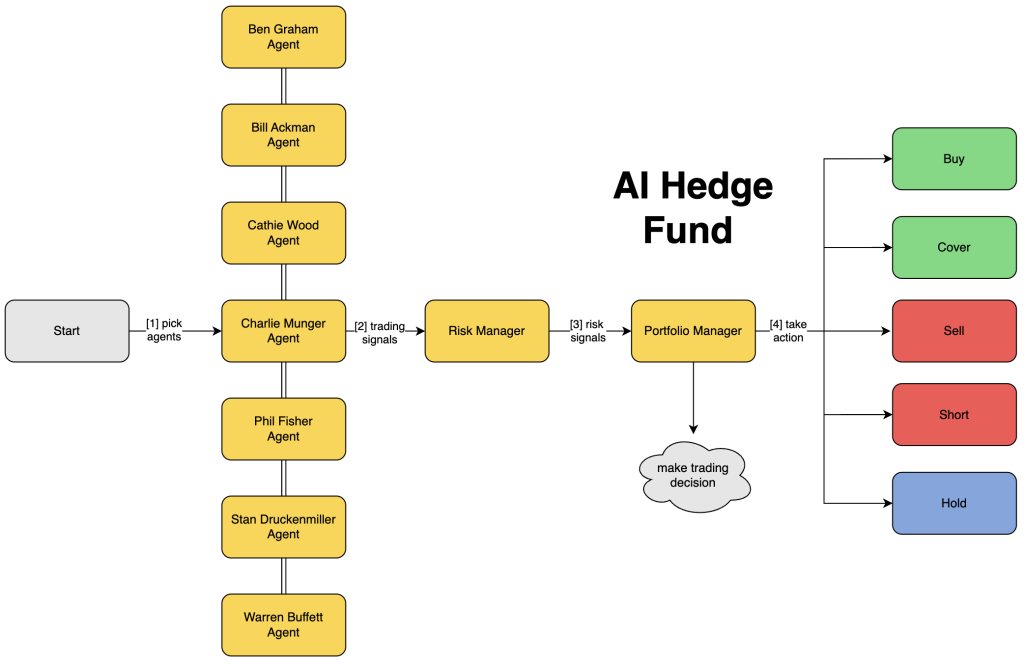

GitHub上有个项目叫ai-hedge-fund,5万+星标,把巴菲特、芒格、格雷厄姆等13位投资大佬的投资逻辑分别编码成独立AI Agent,再配6个分析师Agent做基本面、技术面、情绪面分析,然后由组合管理Agent汇总输出交易建议。

最好玩的是自带回测功能,把你指挥大师们形成的各种神操作先拿历史数据跑一遍,看看有没有亏成狗,然后再决定要不要上真金白银,妥妥的劝退神器!以后散户再被收割,连个借口都找不着了。

项目包含13位投资大师Agent + 6位分析师Agent,共19个专业角色

热闹看完了,说说我看到的一些门道。

① 这个项目到底干了什么

开发者virattt(Virat Singh)用LangGraph搭了一个多Agent协作系统。核心思路很简单:把不同投资大师的决策逻辑拆成独立的决策节点,每个节点是一个LLM驱动的Agent,按照预设的投资理念输出交易信号。

13位”大师Agent”覆盖了主流投资流派:

| 投资大师 | 流派 | Agent核心逻辑 |

|---|---|---|

| 巴菲特 | 价值投资 | 找好公司,公道价格持有 |

| 芒格 | 价值投资 | 只买优质企业,不图便宜 |

| 格雷厄姆 | 深度价值 | 寻找安全边际充足的被低估标的 |

| 木头姐(Cathie Wood) | 成长投资 | 押注创新和颠覆性技术 |

| 费雪(Phil Fisher) | 成长投资 | 深度调研,scuttlebutt方法 |

| 塔勒布(Nassim Taleb) | 风险管理 | 关注尾部风险和反脆弱 |

| 迈克尔·伯里 | 逆向投资 | 深度价值,市场对立面下注 |

| 彼得·林奇 | 实务投资 | 日常生活中找十倍股 |

| 达摩达兰 | 估值 | 故事驱动+数字验证的纪律性估值 |

| 比尔·阿克曼 | 激进投资 | 大仓位施压推动变革 |

| 帕伯莱 | 低风险套利 | 低风险下注找大幅增值机会 |

| Jhunjhunwala | 印度成长股 | 新兴市场多头 |

| 德鲁肯米勒 | 宏观对冲 | 寻找非对称机会 |

13个大师Agent之外,还有6个专业分析师Agent:

1️⃣ 估值Agent:计算内在价值,生成交易信号;

2️⃣ 基本面Agent:分析财务数据,生成交易信号;

3️⃣ 技术面Agent:分析技术指标,生成交易信号;

4️⃣ 情绪Agent:分析市场情绪,生成交易信号;

5️⃣ 风控Agent:计算风险指标,设仓位上限;

6️⃣ 组合管理Agent:综合所有信号,做最终决策。

6位分析师Agent输出各自信号后,由组合管理Agent汇总生成最终交易决策

注意看最后两个:风控Agent算的不是收益而是风险,组合管理Agent拿到的不是原始数据而是前面所有Agent的处理结果。这是一个分层架构,不是平行投票。

② 技术架构:LangGraph状态机编排

很多人看这种项目只关注”AI能炒股吗”,忽略了架构本身。这个项目的技术核心是LangGraph状态机。

技术栈:LangGraph状态机编排 +OpenAI/Anthropic/DeepSeek/Ollama多后端 + React Flow前端。

项目的核心架构:Start → 大师Agents并行分析 → Risk Manager风控过滤 → Portfolio Manager最终决策 → Buy/Cover/Sell/Short/Hold

LangGraph是LangChain团队推出的Agent编排框架,核心抽象就三个:

| 概念 | 含义 | 在这个项目里对应什么 |

|---|---|---|

| State(状态) | 在图中流转的共享数据 | 股票代码、财务数据、各Agent的信号 |

| Node(节点) | 处理步骤,通常是LLM调用 | 每个投资大师/分析师Agent |

| Edge(边) | 节点间的路由,可带条件 | 信号传递路径,如”风控通过→组合管理” |

说白了,每个Agent是图里的一个节点,状态在节点间流转,每个节点读取上游数据、输出自己的判断。整个流程是有向图,不是链式调用,支持条件分支和循环。

这比单Agent喂一堆prompt强在哪?

专业化分工:每个Agent只处理自己擅长的维度,上下文短、幻觉少、可调试。信号可追溯:每个交易建议都能回溯到是哪个Agent、基于什么数据、用了什么逻辑得出的。

对量化开发者来说,这不就是我们已经熟悉的因子管线吗?只不过传统因子管线里每个步骤是统计模型,这里换成了LLM驱动的Agent。

思路完全一致:信号生成→信号聚合→风控过滤→组合决策。

③ 跑起来看看

项目支持命令行和Web界面两种方式。命令行一行就能跑:

git clone https://github.com/virattt/ai-hedge-fund.git

cd ai-hedge-fund

poetry install

# 配置API Key

cp .env.example .env

# 编辑.env填入OPENAI_API_KEY和FINANCIAL_DATASETS_API_KEY

# 跑三只股票

poetry run python src/main.py --ticker AAPL,MSFT,NVDA

# 不想花钱?用本地Ollama

poetry run python src/main.py --ticker AAPL,MSFT,NVDA --ollama

# 指定时间段

poetry run python src/main.py --ticker AAPL,MSFT,NVDA \

--start-date 2024-01-01 --end-date 2024-03-01回测也简单:

poetry run python src/backtester.py --ticker AAPL,MSFT,NVDA

回测输出示例:AAPL从3月10日到3月24日的逐日交易记录,含各Agent看多/看空/中性投票数

支持OpenAI、Anthropic、DeepSeek、Groq、Ollama等多种LLM后端。用Ollama跑本地模型也行。数据源用的是Financial Datasets API,需要单独注册。你稍微懂点代码就能直接改数据源,我自己的建议时将这个工作交給Codex、CC这些更简单。

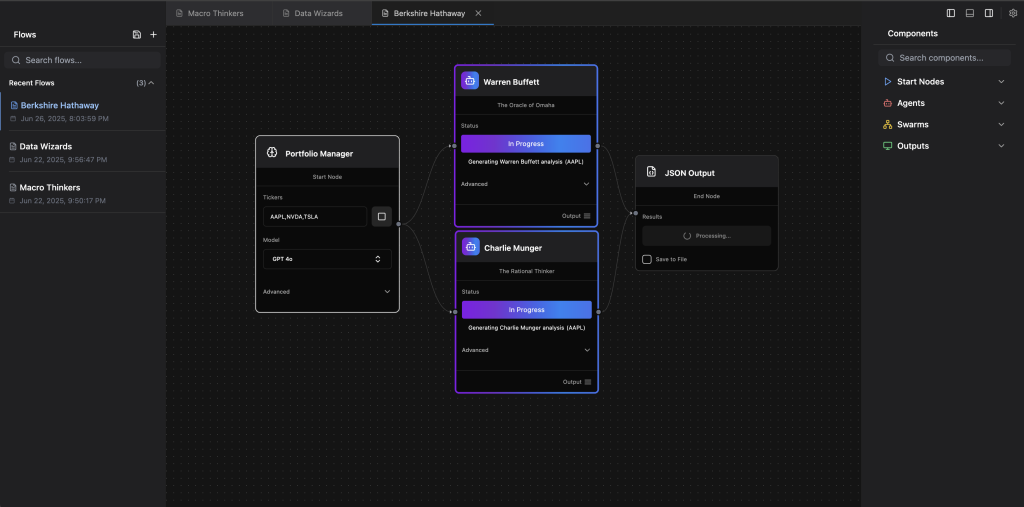

④ 前端可视化:像搭积木一样组装投资委员会

React Flow实现的可视化前端:拖拽式选择Agent、调整参数、实时查看中间输出

项目自带一个React Flow实现的Web前端,可视化拖拽式操作。你可以选择启用哪些大师Agent、调整分析参数、查看每个Agent的中间输出。这种”投资委员会”的可视化界面,对理解多Agent协作流程非常有帮助。

放在几个月前,要搭这么一套可视化多Agent系统,光前端就得折腾好几天。现在clone下来就能跑。

⑤ 这个项目不能干什么

项目README里写得明明白白:

This is a proof of concept for an AI-powered hedge fund. The goal of this project is to explore the use of AI to make trading decisions. This project is for educational purposes only and is not intended for real trading or investment.

规避法律风险:这是个教育用途项目,不是真用来交易的。几个关键限制:

1️⃣ 不执行真实交易:只输出建议,不接交易所;

2️⃣ 数据源单一:只用Financial Datasets API,缺乏实时行情和另类数据;

3️⃣ 大师逻辑是prompt层面的模拟:不是真正回测了巴菲特50年的交易记录蒸馏出来的策略,本质是让LLM扮演巴菲特的思维方式;

4️⃣ 没有滑点和交易成本模型:回测结果会高估实际收益;

5️⃣ 没有仓位管理和资金分配逻辑:组合管理Agent输出的是方向性建议,不是可执行的仓位方案。

这个是开源项目,你想怎么改就怎么改。可以将这个工作交給Codex、CC这些工具去做,逐步把这个架构迁移到你的生产系统中。

⑥ 真正的价值在哪

这个项目的核心不是”AI替你炒股”,是多Agent系统在金融决策中的编排范式。

对量化开发者来说,这套架构可以这么用:

把”巴菲特Agent”换成你自己的价值因子模型,把”技术面Agent”换成你的动量反转信号,把”情绪Agent”换成你的NLP舆情分析模块。风控Agent和组合管理Agent的逻辑框架可以直接复用。

LangGraph的状态机编排、信号可追溯、节点可插拔,这三点在生产级量化系统里也是刚需。很多人自己搭多因子管线的时候,信号传递全靠全局变量和散弹枪式的函数调用,调试时根本不知道哪个因子出了问题。LangGraph的图结构天然解决了这个痛点:每个节点的输入输出都是显式的,状态流转是可审计的。

这个项目最大的贡献不是某个Agent的投资逻辑,而是它示范了”如何把多个专业化的AI决策单元编排成一个可追溯的系统”。

⑦ 跟同类项目比

GitHub上类似的多Agent金融项目还有不少。比较知名的是TauricResearch的TradingAgents,那个项目的特点是加入了”多空辩论”机制:一个多头Agent和一个空头Agent互相挑刺好几轮,再由风险分析师从激进、保守、中性三个角度辩论一轮,最后拍板。

两个项目侧重点不同:

| 维度 | ai-hedge-fund | TradingAgents |

|---|---|---|

| 核心理念 | 投资大师人格化 | 多空辩论+风险分层 |

| Agent数量 | 19个 | 约10个 |

| 编排框架 | LangGraph | LangGraph |

| 前端 | React Flow可视化 | CLI为主 |

| 回测 | 内置 | 内置+断点续传 |

| LLM后端 | 多后端+Ollama | 多后端 |

如果你做投研系统设计,两个都值得读源码。ai-hedge-fund赢在前端可视化和”大师人格”的创意表达,TradingAgents赢在辩论机制的严谨性。虽然都可能达不到你的要求,但你都可以拿来为己所用。

⑧ 对量化团队的启发

我看完这个项目源码后有几点感受:

第一,Agent编排框架已经成熟到可以快速搭建复杂系统了。这个项目一个人做的,19个Agent的协作流程跑通了。放在一年前,光是多Agent间的状态管理和错误处理就够喝一壶的。

第二,”角色专业化”比”一个大模型干所有事”靠谱得多。每个Agent上下文短、任务明确、输出结构化,幻觉概率显著降低。这跟量化系统里”每个因子只做一个维度”的思路完全一致。

第三,可追溯性是生产系统的硬需求。LangGraph每个节点的输入输出都是显式状态,出问题能定位到具体节点。自己搭系统的时候,这个设计原则值得借鉴。

第四,LLM在金融决策中的定位应该是”信号生成器”而非”决策器”。项目里组合管理Agent做最终决策,但它拿到的只是方向性信号,没有仓位、没有资金分配、没有执行路径。在真实系统里,LLM生成信号,传统量化模型做组合优化和执行,各干各的擅长事。

⑨ 我建议你这样上手

1️⃣ git clone下来,先读src/main.py看入口;

2️⃣ 跟着src/graph/目录看状态机定义,理解Agent间怎么传递状态;

3️⃣ 挑一个大师Agent的源码读(推荐从巴菲特开始,逻辑最清晰);

4️⃣ 用Ollama本地跑一遍,零成本;或者国内用DeepSeek的最新模型。

5️⃣ 试着把一个大师Agent换成你自己的因子模型,体验节点可插拔。

项目地址:https://github.com/virattt/ai-Hedge-Fund

我觉得,如果你把它当成一个多Agent系统在金融场景的最佳实践来看,收获会比想象中大得多。

风险提示:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

版权声明:本文为原创内容,转载请注明出处。

#AI对冲基金 #多Agent系统 #LangGraph #量化投资 #开源项目 #AI智能投研 #投资大师 #巴菲特Agent #GitHub热门 #智能投研

Be First to Comment