作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:我在TradingView上发现了一个视觉效果不错的“张力流趋势”指标。为了验证其有效性,我将其逻辑完整移植到Python,并对一只高波动的生物科技股进行了回测,结果揭示了趋势跟踪策略典型的“低胜率、高盈亏比”特征。本文带你深入解析整个过程与核心发现。

最近在TradingView的公开指标库闲逛时,一个名叫 “Tension Flow Trend”(张力流趋势) 的指标让我停下了滚动的手指。

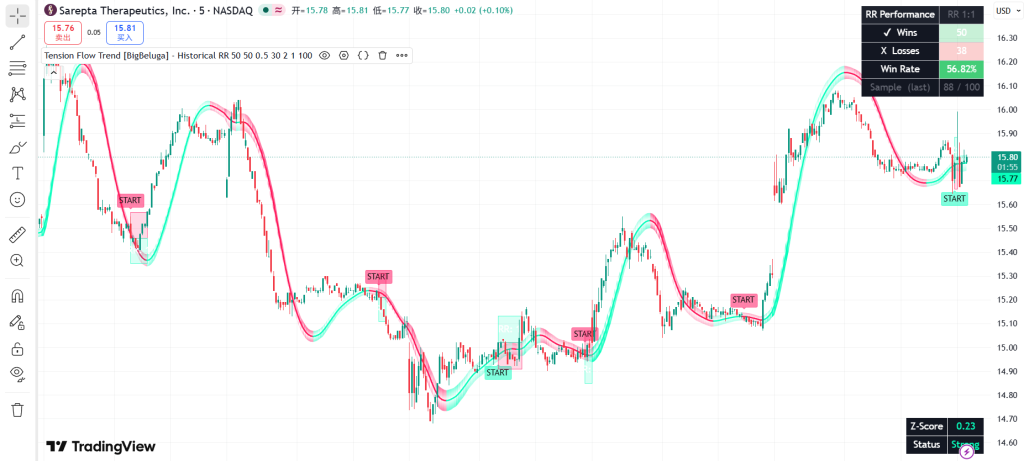

它的作者是BigBeluga。图表看起来非常惊艳:一条根据斜率在青绿色和珊瑚色之间平滑切换的赫尔移动平均线(HMA),一条环绕价格的发光色带,以及在看似关键位置出现的清晰三角信号。它有一种难得的特质:你只需要看两秒,就能立刻理解市场在做什么。

我收藏了它。然后,我关掉TradingView,打开了Python终端。颜值高不代表能赚钱,我需要用数据和逻辑来验证。

Tension Flow Trend 指标在图表上的视觉效果

一、这个指标到底在说什么?

张力流趋势的核心思想建立在 赫尔移动平均线(Hull Moving Average, HMA) 之上。HMA由艾伦·赫尔设计,以其平滑和响应迅速而闻名,公式旨在显著减少普通移动平均线的滞后性。

BigBeluga的改进优雅而直观:

- 趋势颜色:当HMA斜率向上时,线和色带变为青绿色,表示趋势看涨;斜率向下时,变为珊瑚色,表示趋势看跌。

- 信号生成:当价格上穿HMA,且此时HMA斜率已经在上升,则产生多头信号。反之,价格下穿HMA且斜率已经在下降,则产生空头信号。

- 冷却机制:默认在信号产生后的30根K线内,阻止新的同类信号发出,避免在震荡行情中连续交易。

从视觉上看,这是我见过最清晰明了的趋势跟踪叠加指标之一。但美观不能当饭吃,我得知道它是否真的有效。

二、从视觉到代码:我的Python移植

为了进行严谨的回测,我将整个指标逻辑完整移植到了Python环境,主要使用 vectorbt 和 yfinance 库。整个过程严格遵守“无未来函数”原则:

- 所有HMA和交叉信号的计算都基于已确认的K线。

- 交易信号会向后偏移一根K线再执行,模拟真实交易中“收盘信号,次根K线开盘成交”的逻辑。

- 冷却机制的实现采用向前扫描循环,而非滚动窗口,确保不会窥见未来数据。

我选择的测试标的是一只波动性极高的生物科技股:SRPT(Sarepta Therapeutics)。它在过去近三十年里经历了剧烈的涨跌,是压力测试趋势跟踪策略的绝佳对象。所有参数保持默认(HMA长度50,信号间隔30)。

关键设定:为了更贴近现实,我为每次交易设置了保守的成本:0.1%的佣金加上0.2%的滑点成本。这不是纸上谈兵的完美回测,而是带摩擦力的真实世界模拟。

三、28年,50次交易的数据结果

回测时间跨度从1997年6月到2026年5月,共计7283个交易日,产生了50次完整的交易。

| 指标项 | 回测结果 | 备注 |

|---|---|---|

| 初始资金 | 10万美元 | – |

| 最终资金 | 37.11万美元 | 总回报 +271.1% |

| 基准回报(买入持有) | -56.9% | 单纯持有SRPT表现惨淡 |

| 最大回撤 | -90.5% | 策略经历的最大亏损幅度 |

| 盈利因子 | 1.338 | 总盈利/总亏损 > 1 即整体盈利 |

| 胜率 | 42.0% | 不到一半的交易赚钱 |

| 平均盈利 | +41.2% | – |

| 平均亏损 | -14.5% | – |

| 盈亏比(近似) | ~ 2.84 : 1 | 盈利远超亏损 |

数据揭示了一个趋势跟踪策略的典型特征:低胜率,高盈亏比。胜率只有42%,意味着超过一半的交易是亏损的。然而,平均盈利(+41.2%)是平均亏损(-14.5%)的近三倍。这种“赚大钱,亏小钱”的不对称性,正是优秀趋势跟踪系统的核心。

单笔最佳交易回报高达+189.7%,最差交易亏损-52%。虽然单次亏损不小,但与盈利的规模相比,仍在可接受范围内。

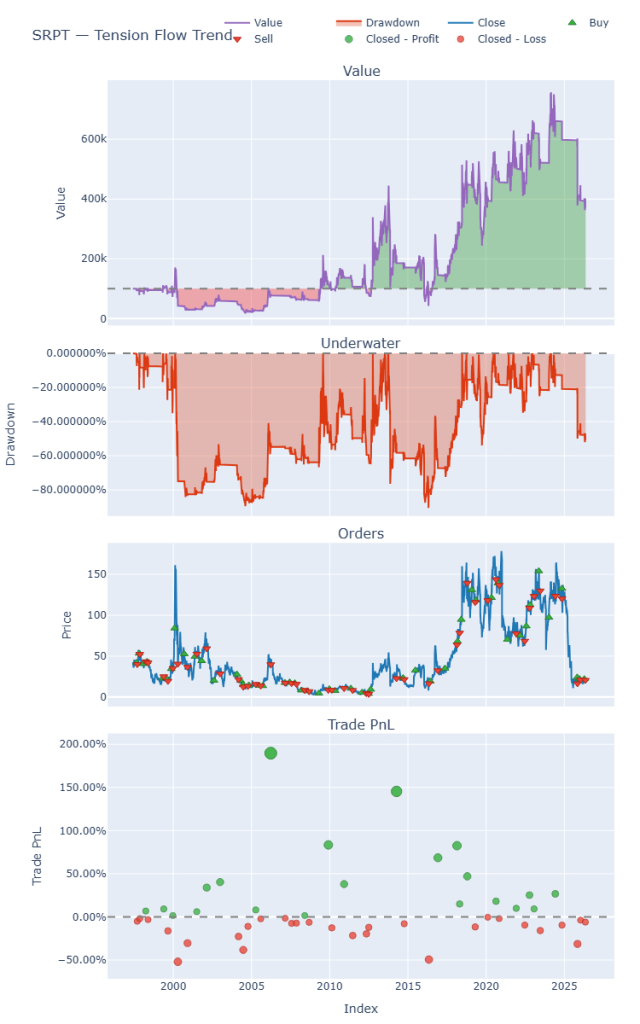

四、资金曲线:讲述真实的故事

资金曲线的形态比任何数字都更能说明策略的“性格”。

示意图:策略资金曲线与回撤

从曲线可以看出,策略经历了漫长的、近乎水平的水下挣扎期(尤其是1997年至2010年左右),其间夹杂着剧烈的回撤。然后,当标的资产价格进入一段强趋势时,策略牢牢抓住,并实现了净值的大幅攀升。

这就是最纯粹的趋势跟踪:你会在漫长的震荡中承受很多次小的亏损和巨大的心理压力(90.5%的回撤!),然后等待那一次真正的大趋势到来,它带来的盈利将覆盖所有过往的亏损并创造丰厚的利润。夏普比率0.46也印证了这不是一条平稳的上升曲线。

五、实战前,你必须知道的几点

在激动之前,我们必须保持冷静,看清这份回测报告的局限性:

- 样本有限:28年仅产生50次交易,统计显著性较低。如果其中一两笔最大的盈利没有发生,整体结果可能截然不同。

- 标的特殊性:SRPT是一只高波动的生物科技股。此结果不能简单推广到波动平缓的蓝筹股或指数ETF上。

- 心理极限挑战:90.5%的最大回撤足以摧毁绝大多数交易者的信心和账户。必须配合严格的仓位管理和多元化的投资组合。

- 参数未优化:我们使用的是指标的默认参数。这既是优点(避免过拟合),也意味着有针对性的参数优化可能改善表现。

六、核心代码逻辑一览

以下是该指标核心信号生成的Python代码逻辑片段(使用伪代码风格展示):

# 计算赫尔移动平均线(HMA)def hull_moving_average(price, length): wma1 = wma(price, length // 2) * 2 wma2 = wma(price, length) raw_hma = wma(wma1 - wma2, int(np.sqrt(length))) return raw_hma# 计算HMA的斜率(这里用差分简单表示)hma_slope = np.diff(hma_value)# 定义趋势颜色:斜率 > 0 为看涨(青绿),否则为看跌(珊瑚)trend_color = np.where(hma_slope > 0, 'teal', 'coral')# 生成交易信号逻辑long_signal = (price_crosses_above_hma) & (hma_slope_already_rising)short_signal = (price_crosses_below_hma) & (hma_slope_already_falling)# 应用冷却期long_signal = apply_cooldown(long_signal, bars=30)short_signal = apply_cooldown(short_signal, bars=30)观点总结

对于一套使用默认参数、未经优化的趋势跟踪指标,在单一高波动标的上能呈现出近3:1的盈亏比和正向的盈利因子,这本身就是一个值得深入研究的起点。BigBeluga创造了一个在视觉和逻辑上都颇具美感的工具。

我的工作,就是把这层视觉美感剥开,用代码和长达三十年的数据,去检验其内核的坚韧度。结果告诉我们,趋势跟踪的本质是“用多次小亏换取一次大赚”的概率游戏,它对执行者的纪律性、资金管理和心理素质的要求,远高于对指标本身的要求。

本文价值不在于推荐某个具体指标,而在于展示一个完整的量化研究流程:从发现工具、理解逻辑、代码实现、严谨回测到风险剖析。希望这个框架能对你的投资分析有所启发。

风险提示:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

版权声明:本文为原创内容,转载请注明出处。

#量化交易 #趋势跟踪 #Python回测 #TradingView #金融科技 #投资策略 #数据分析 #风险管理 #HullMovingAverage #交易心理 #指标验证 #算法交易

Be First to Comment