作者:老余捞鱼

原创不易,转载请标明出处及原作者。

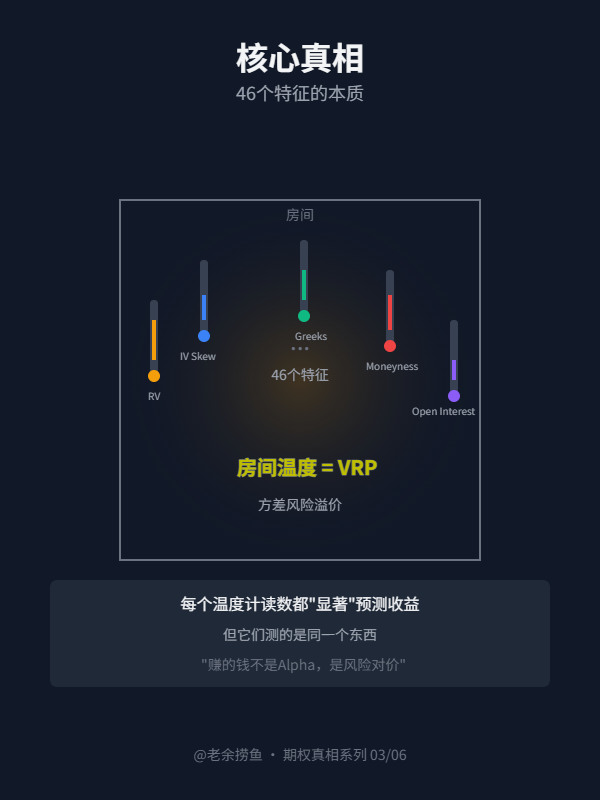

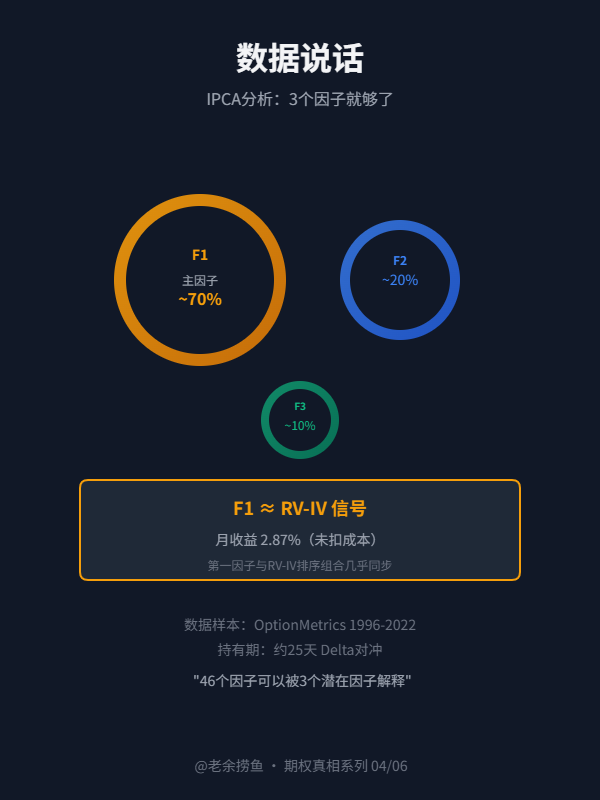

学术界发现了46个能预测期权收益的特征,每个月收益超过1%,年化夏普2-4。听起来很美,对吧?

📌论文:《股权期权回报能否用因子模型解释?》Goyal, Amit 和 Saretto, Alessio,可在 SSRN 获取: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4194384

但真相是:别被学术界的因子数量迷惑,全是幻觉!

在期权市场,一个真信号胜过46个假Alpha。你赚的钱不是超额收益,是承担风险的对价。散户永远在追逐下一个”神奇因子”,而机构早就看透了这套把戏。记住:纸面收益≠实际收益,成本是Alpha的杀手。

#老余捞鱼 #期权交易 #量化因子 #超额收益 #RVIV #方差风险溢价#美股期权 #机构思维 #散户逆袭 #IPCA

感谢您阅读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

⚠️ 本文内容仅限技术探讨和学习,不构成任何投资建议。

Be First to Comment