作者:老余捞鱼

原创不易,转载请标明出处及原作者。

文中示例仅用于技术讨论,不构成任何操作建议。

量化策略开发应以学习和技术交流为目的。

本号不荐股、不卖课、不承诺收益。

市场有风险,请合法合规投资。

本文约 2230 字 | 预计阅读 5 分钟

· · ·

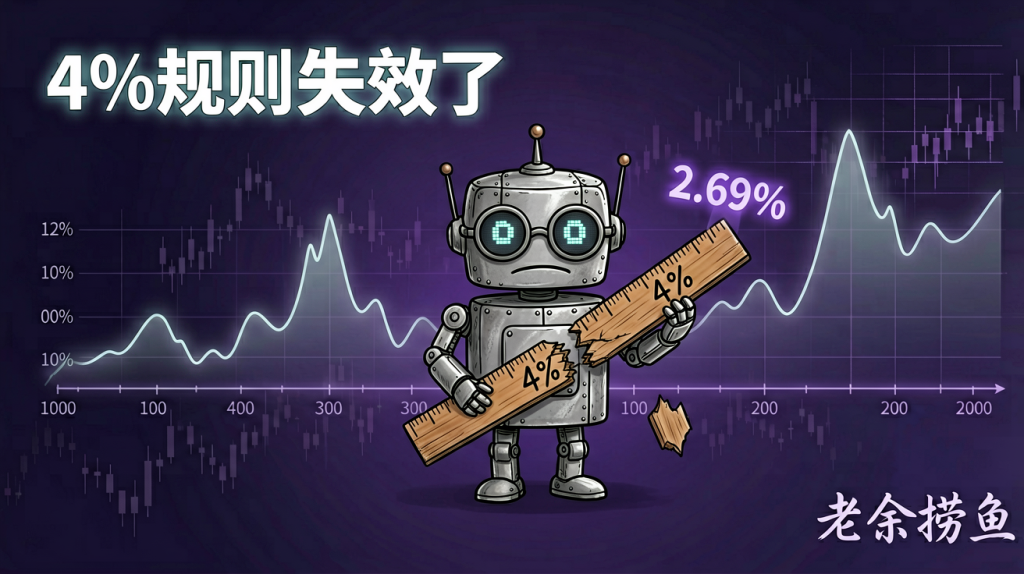

FIRE圈子里有条金规则:攒够一年开销的25倍,然后每年提取4%,你就自由了。

这条规则简单、好记、听起来很有安全感。但有个博主用100年市场数据跑了一遍回测,结论让人冒冷汗:4%不够。最差的情况下,你只能提2.69%。

差了将近一倍。

一、4%规则是怎么来的

4%规则不是拍脑袋想的。它源自1994年威廉·本根(William Bengen)的研究,核心结论是:只要你的投资组合是50%美股+50%债券,在任何历史30年期内提取4%的初始金额(随通胀调整),都不会把钱花光。

听起来很稳。但问题藏在假设里。

第一个问题:过拟合。

4%这个数字依赖非常特殊的资产组合比例。50%股票+50%债券,加上美国上世纪的特殊行情,才凑出了这个”恰好4%”的结论。换一个比例、换一个市场、换一个时间段,这个数字可能就变了。

本质上,4%是一个历史最优化结果,不是一个普适法则。

第二个问题:30年够吗?

本根的研究假设退休期30年。如果你60岁退休,活到90岁,差不多。但FIRE人群可能35岁就退休了,要撑50年甚至更久。30年和50年的安全提取率完全不是一个量级。

这两个问题叠加起来,意味着4%规则对提前退休的人来说可能太乐观了。

二、换个思路:让钱永远花不光

我们换一个角度,与其算”30年不花光”,不如算”永远不缩水”。

就是你的本金在扣除通胀后不减少。只要本金不动,提取的就是真实收益,钱理论上可以一直传下去。

标的 S&P 500 指数。逻辑很简单:

- SPY 自1993年成立以来,年化名义回报超过10%

- 扣掉通胀,实际回报约7%

- 那你提取6%应该安全?

但 SPY 才30多年历史,不能代表整个美股市场。要回答”永远不缩水”的问题,得用更长的数据。

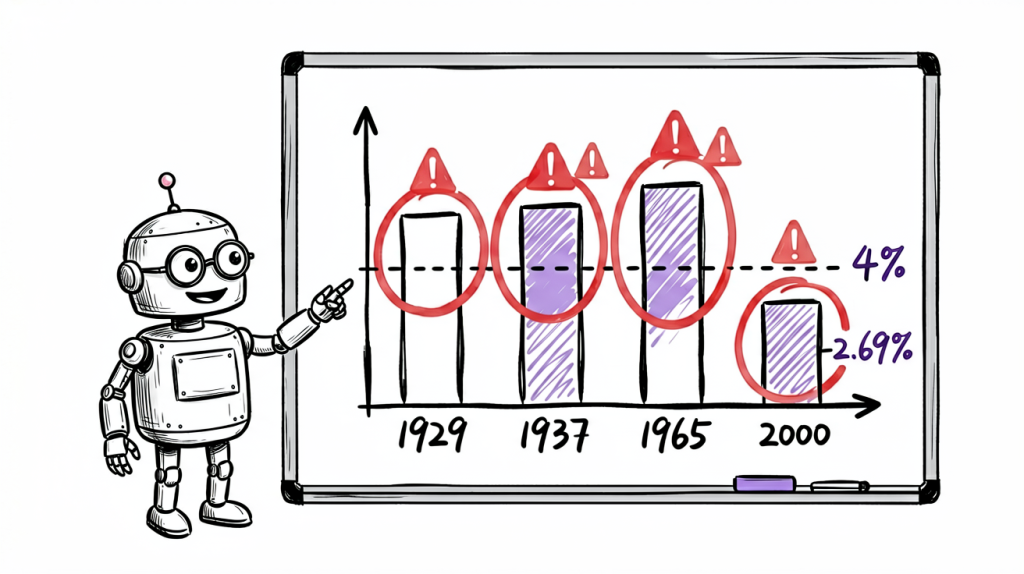

三、百年回测:4个要命的时段

把数据往前推,S&P 500 指数1957年才有,再往前用 S&P 90 补,加上 0.5% 的摩擦成本(管理费、跟踪误差),拼出了接近100年的美股数据。

然后算了一个关键数字:假设你在第 X 年全部投入,之后每年提取多少比例,才能在通胀调整后不亏本?

有4个时段,4%规则会失效:

1929到1930年(大萧条)

股市崩盘,组合价值大幅缩水。你提取4%的时候,本金的基数已经跌了一大截。

1937年(1937年衰退)

一个被很多人忽略的短期衰退,但对刚入场的人来说杀伤力很大。

1962到1973年(滞胀时代)

除了1963年侥幸过关,整个滞胀期的高通胀+低增长让实际回报大幅下降。这是最长的危险区间。

1999到2001年(互联网泡沫)

最差的入场年份是2000年。如果你在那一年全仓入场,安全提取率只有 2.69%。

2.69%意味着什么?如果你一年需要40万生活,按4%规则要攒1000万。按2.69%要攒1487万。多攒将近一半。

所以”4%规则”更新成”2.69%规则”才严谨。

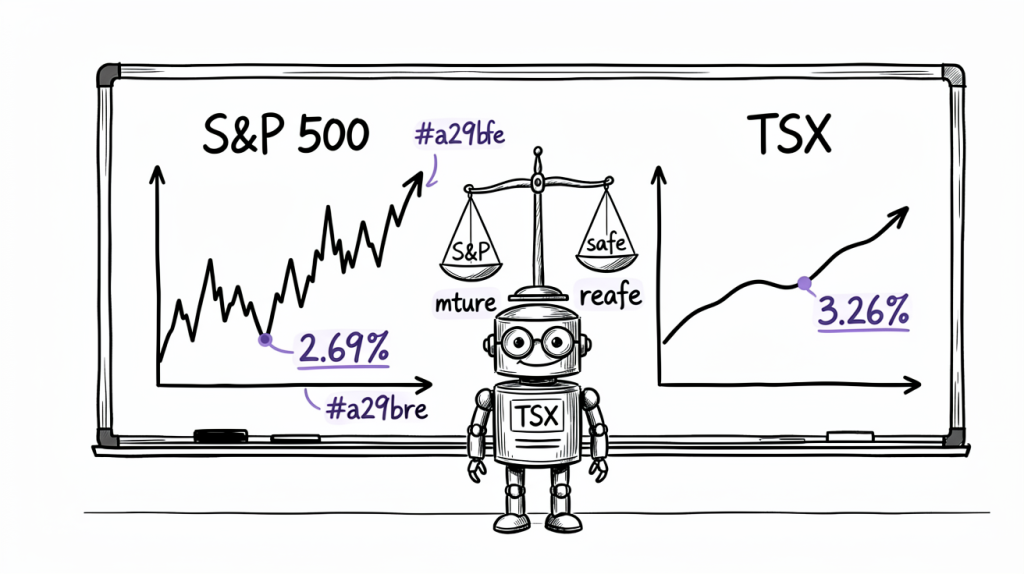

四、S&P vs TSX:谁更安全?

我们在跑多伦多证交所(TSX)的数据做对比。

结果有点意思:

| 指标 | S&P 500 | TSX |

|---|---|---|

| 最低安全提取率 | 2.69% | 3.26% |

| 平均实际回报 | 6.49% | 5.46% |

TSX 的底线更高(3.26% vs 2.69%),但平均回报更低(5.46% vs 6.49%)。

也就是说,TSX 更”稳”,S&P 更”猛”。

TSX 的底线更高大概率跟分红有关。加拿大上市公司特别爱发股息,TSX 的股息率长期高于美股。高股息在市场下跌时提供了一定的现金流缓冲,让提取压力没那么大。

但高股息是双刃剑。公司把钱分掉了,就没法再投资扩张。所以 TSX 的长期增长不如 S&P 500。

有个意外发现:2008年金融危机时,加拿大经济表现好于美国,但 TSX 反而跌得更深。这跟大宗商品价格有关,TSX 里能源和矿业公司占比高,商品崩盘的冲击比金融海啸还猛。

五、退休要多攒几年

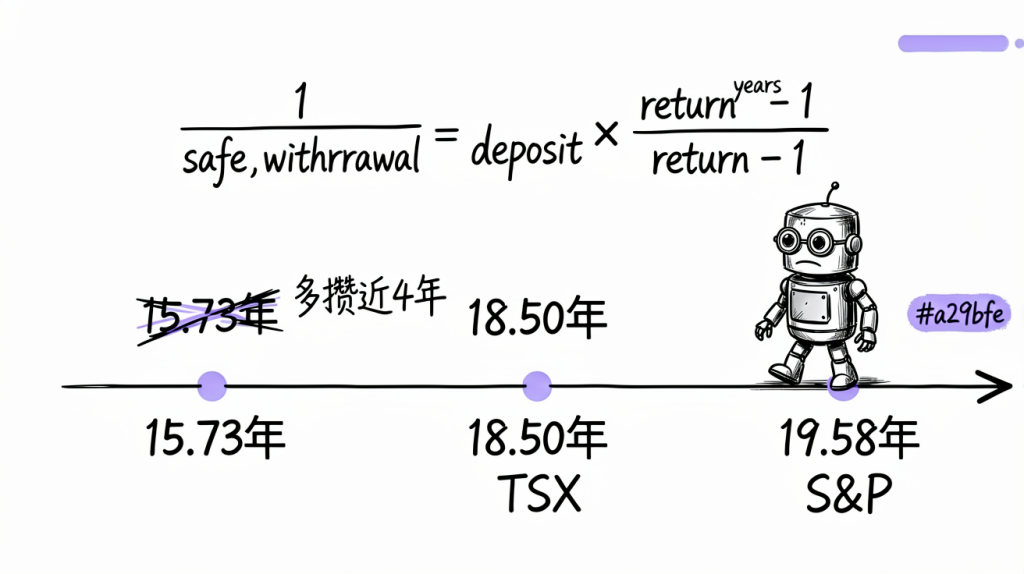

把 2.69% 代入之前那篇”The Equation For Financial Freedom”的公式:

1 / safe_withdrawal = (annual_deposit / annual_requirement) × (average_return^years − 1) / (average_return − 1)原来假设6%年化实际回报+4%安全提取率,得出15.73年存够。现在用历史真实回报跑一遍:

| 市场 | 所需年限 | 原假设 |

|---|---|---|

| S&P 500 | 19.58 年 | 15.73 年 |

| TSX | 18.50 年 | 15.73 年 |

如果你每年存100%的退休年开销,TSX 反而更快达标。原因是 TSX 的最低提取率更高,你需要攒的目标金额更少。

但这里有个拐点:大约33年后,S&P 的复利优势会反超 TSX。也就是说,如果你每年存的比例低于年开销的35%,S&P 500 是更好的选择。存得多选 TSX,存得少选 S&P。

六、几个实操要点

- 第一,2.69% 是最保守的底线。这个数字假设你永不亏本,最后还能留一大笔遗产。如果你能接受本金逐步消耗,或者愿在市场不好时降低提取额,3.5%在90%的历史时段都能撑住。

- 第二,分红再投资很关键。所有计算都假设你把分红重新投进去。很多券商App支持自动再投资,一定要打开。不复投的话,实际回报会差一大截。

- 第三,这只是一个起点。真实退休规划要比这复杂得多。你需要考虑税务、医疗成本、社保收入、资产配置的动态调整。安全提取率不是一劳永逸的数字,而是需要每年重新评估的参数。

写在最后

4%规则之所以流行,是因为它简单到人人能记住。但简单不等于正确。

100年数据告诉我们:在最坏的年份入场,4%会让你慢慢破产,2.69%才真正安全。FIRE人群要退休30到50年,用最保守的数字做规划不丢人,反而很理性。

记住一个原则:退休规划的错误是非对称的。攒多了,大不了留给下一代。攒少了,70岁还得出去找工作。

#4%规则 #FIRE运动 #安全提取率 #S&P500 #TSX #退休规划 #资产配置 #被动收益 #投资策略 #美股

Be First to Comment