作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:沃什上任首秀废除前瞻性指引,市场误读为鹰派。能源通胀若随伊朗协议退潮,他留的这手才是真正值得注意的。

美联储112年历史上最富有的主席,上任第一次开会,几乎什么都没做,然后我觉得整个市场有可能把他的信号读反了。

这不是小事。上一次市场在新主席首秀上集体失误,代价不小。这次值得认真拆一下。而且这件事的影响远不止利率本身,它跟当下的大国科技竞赛、AI产业格局深度绑定。

本文估算阅读时间:快读8分钟,正常阅读10-12分钟,慢读15分钟+。

一、他到底做了什么

先看事实。6月17日,美联储议息会议结果:

- 利率不变,3.5%至3.75%,全体一致通过。

- 资产负债表,一动没动。

- 没有意外降息,也没有意外加息。

表面看,这是能想象到的最无聊的首秀。

但有一件事,被埋在了平淡的公告里,而被沃什亲手执行的这件事,才是整场会议真正的核心:他废掉了前瞻性指引。

什么意思?以前鲍威尔开会,会花二十分钟仔细告诉市场”接下来我们大概会怎么走”。沃什上台,直接告诉在场的人:别问了,我们不提前承诺。

这听起来像程序性的小改动,其实不是。这是整个货币政策沟通框架的转向。

而且不止如此。根据公开报道,沃什上任后还推动了五件大事:成立五个工作组,分别审视通胀框架、资产负债表政策、沟通策略、监管方向和支付系统。说白了,他不是在微调,是在系统性地重写美联储的运行规则。

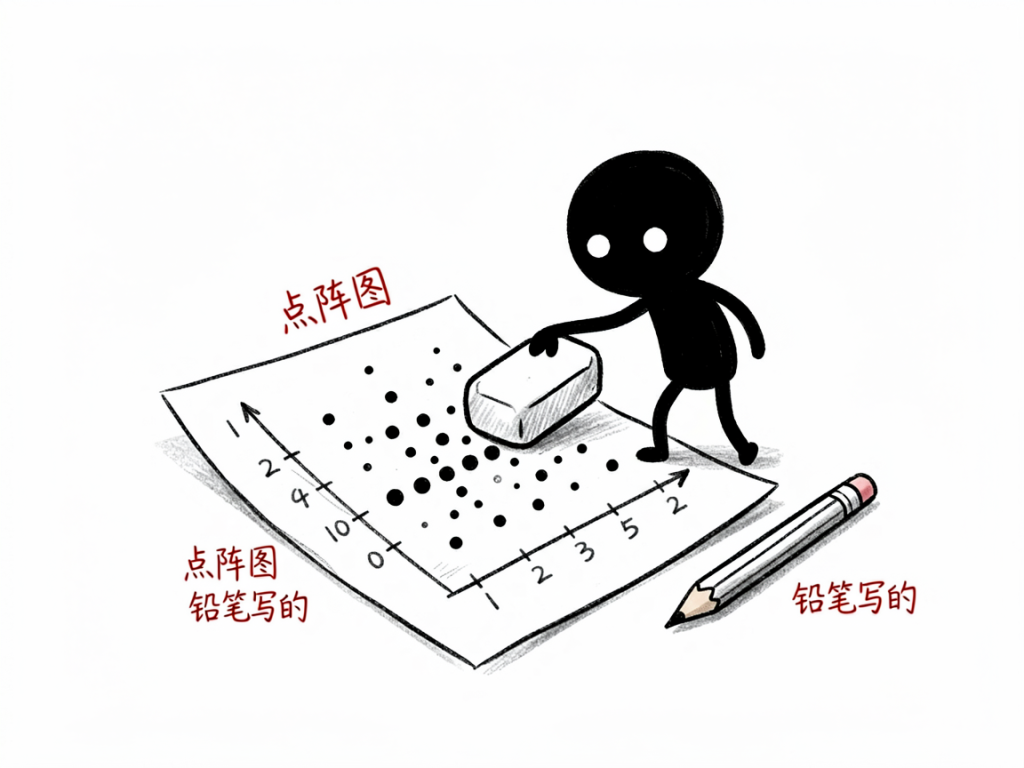

二、点阵图的”铅笔论”

事情的有趣之处在后面。

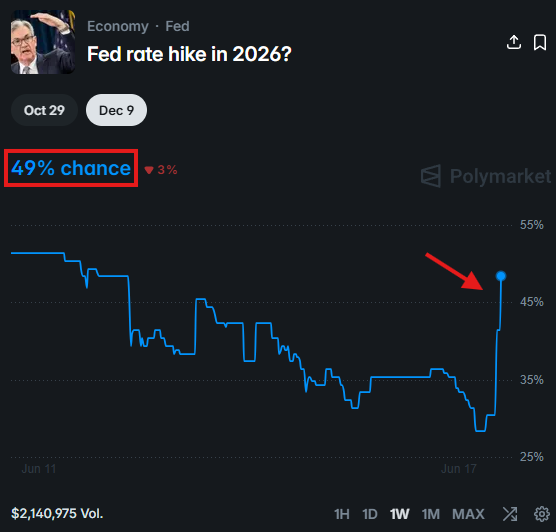

这次会议同步发布了”点阵图”,18位官员每人提交自己对未来利率的预估。结果:9位官员认为2026年底前可能加息一次。

市场一看,慌了。预测市场上2026年加息的隐含概率,几个小时内从30%多跳到了49%。

美国有银行直接出了报告,预计9月、10月、12月各加息25个基点。

叙事自己写好了:新主席,鹰派委员会,赶紧防御。

然后沃什被问到这件事。他的回答是:那些预估是用铅笔写的,铅笔有橡皮。

说白了,他在告诉市场:点阵图不是承诺,别拿它当路线图。

更关键的是,他不仅这么说,还正式废掉了美联储任何跟随既定路径的义务。等于说:我既不确认加息,也不确认降息,你们别押注我会按某个剧本走。

这里的逻辑很有意思。

如果有9位官员倾向于加息,而沃什真的想加息,他根本不需要废掉前瞻性指引,他只需要沿用现有框架,让大家继续把点阵图当信号就行。他之所以动手拆掉这套机制,恰恰说明他想保留不做这件事的权利。

三、市场为什么有可能集体看反了

把两件事合在一起看,逻辑就清楚了:

- 9位官员的点阵图指向加息。

- 沃什站出来说:那是铅笔写的,而且我不再承诺跟随任何既定路径。

点阵图之所以能影响市场,唯一原因是大家把它当”软承诺”。沃什现在亲口告诉你它不是承诺,然后顺手删掉了强迫自己兑现承诺的机制。

这不是在为加息铺路,这是在清跑道:不管数据往哪个方向走,他都可以随时转向,而没人能指责他”说话不算数”。

他把鹰派官员可能给他的束缚,用一种看起来像站在鹰派一边的姿态,悄悄解开了。

市场只听到了”加息”两个字,然后就不听了。

四、能源才是那只灰犀牛

沃什为什么上任第一天就面临这个局面?答案在两个字:能源。

过去一年通胀居高不下,最大的驱动因素就是能源价格。伊朗局势让霍尔木兹海峡始终是个问号,油价被托在高位,这种情况下降息看起来像在冒险。

这是沃什接过的盒子。

但现在情况在起变化。有报道称,美国与伊朗已就一项14点协议达成共识框架:

- 美国解冻伊朗资产,解除海上封锁。

- 伊朗重申不发展核武器,同意30天内恢复霍尔木兹海峡正常通行。

- 油价读到这个信息,跌到了76美元附近。

- 协议最早可能在本周五签署。

如果能源是通胀粘性的根源,而能源价格现在开始掉头,那么支撑”鹰派点阵图”的通胀理由,可能正在被一份谅解备忘录签掉。

⚠️ 这里有一个不确定因素

特朗普留了一句话:这只是备忘录,如果我不满意,随时可以回去继续轰炸。如果协议崩了,原油反弹,通胀问题会重新回到沃什桌上。所以”鸽派转向”不是既定结论,但沃什本周搭建的结构,只有在他想降息、并且数据允许的情况下才有意义。

国内的分析也有类似判断。连平团队的解读是:当前通胀飙升主要受中东冲突引发的能源成本等短期外溢因素推动,随着美伊备忘录签署、霍尔木兹海峡开放及关税效应消退,下半年通胀压力大概率回落,实际加息概率不高。

五、沃什为什么不一样

要理解这件事的份量,得先知道沃什是什么背景。

他不是学院派经济学家出身。沃什曾在摩根士丹利做投行,2006至2011年担任美联储理事,亲历了2008年金融危机的处置全过程。他的妻子是雅诗兰黛家族继承人,两人合计身家约27亿美元,他是美联储112年历史上最富有的主席。

这些背景让他跟历届主席都不一样:

| 对比维度 | 传统美联储主席 | 沃什 |

|---|---|---|

| 背景 | 学院派经济学家 | 华尔街投行 + 危机处置经验 |

| 沟通风格 | 前瞻性指引,详细解释每一步 | 不预告,保留选择权 |

| 政策倾向 | 学术框架驱动 | 数据驱动,不拘泥路径 |

| 点阵图 | 通常提交个人预估 | 上任首次可能不提交 |

| 改革力度 | 渐进调整 | 五个工作组同步推进系统性重构 |

他自己说过一句话:”如果我们找到了更好的方案,就不会再墨守成规。”

这不是客套话。他上任后第一份备忘录的主题就是”改革”,而且他已经开始重组美联储的顾问团队。从更宏观的视角看,沃什做的是把美联储从”学术实验室”拉回”市场作战室”。

六、AI产业链与利率的拉锯

聊完沃什的操作层面,我们把视角拉高,看看这件事跟当下最热的AI产业链有什么关系。

美联储褐皮书明确提到:尽管人工智能投资热潮仍在延续,但美国经济已显现消费承压、招聘疲软及物价上涨等迹象。翻译一下:AI在狂奔,但经济的底盘在松动。

这就形成了一个拉锯:

| 力量 | 方向 | 逻辑 |

|---|---|---|

| AI资本开支 | 推高总需求 | 大规模算力投资拉动就业和供应链 |

| 高利率环境 | 压制总需求 | 消费承压、企业融资成本高企 |

| 能源通胀 | 制约降息 | 油价居高让美联储不敢松手 |

| 伊朗协议 | 缓解通胀 | 油价回落打开降息空间 |

6月初的非农数据就是一个典型案例。5月非农大幅超预期,市场通胀担忧急速抬升,美联储降息预期快速降温,美债收益率上行。结果呢?纳斯达克单日跌了4.18%,英伟达跌超6%,一夜蒸发3000亿美元市值。

这说明什么?AI板块的高估值高度依赖流动性预期。利率预期一风吹,筹码高度集中的科技股就会出现剧烈调整。

但反过来也成立。如果沃什真的铺垫降息,能源通胀退潮,流动性预期改善,AI板块是最敏感的受益方向之一。瑞银预计全球半导体行业渠道营收2026年增长118%至1.62万亿美元,2027年进一步增长46%至2.4万亿美元。这个基本盘在那放着,缺的就是流动性催化剂。

华尔街见闻的分析更直接:AI可以维持标普500指数的生命力,但一旦原油价格有效突破每桶100美元、整体波动率随之上升,AI叙事将无力完全抵消新一轮油价冲击的负面影响。反过来说,油价如果持续回落,AI叙事的边际驱动力就会重新占据主导。

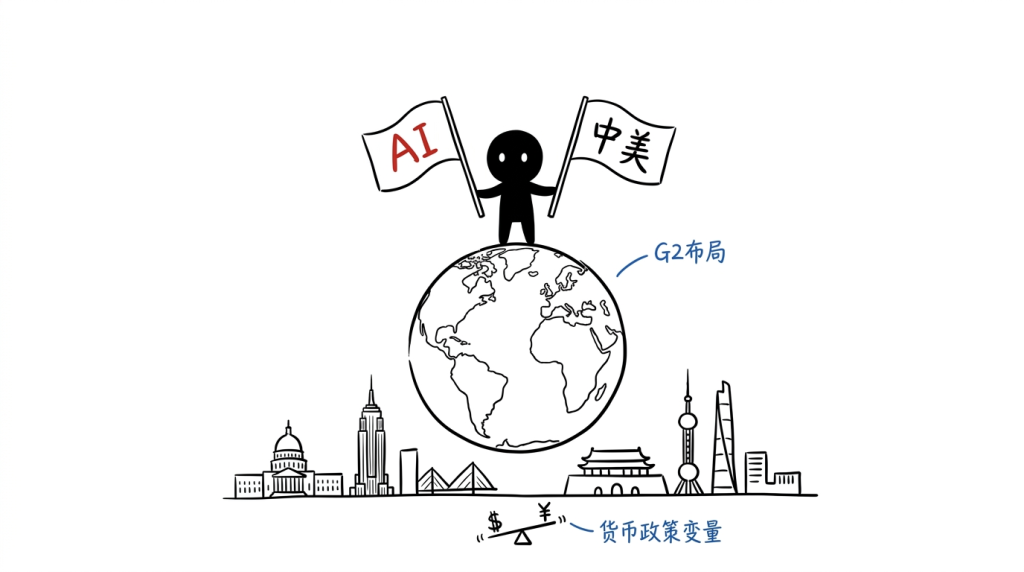

七、大国竞争维度:货币政策也是科技竞赛的筹码

再把视角拉高一层。

当前全球AI竞争已经形成中美G2格局。南华早报引述分析人士观点:在中美主导的AI领域,中等强国的科技主权可能只是”幻觉”。这不是 bragging,是供应链现实。

在这个背景下,美联储的货币政策不只是国内经济工具,也是大国竞争的变量之一:

- 资本流向:高利率吸引全球资本回流美国,支持本土AI算力基础设施建设。沃什如果维持”强货币政策公信力”,美元资产吸引力进一步强化。

- 科技股估值:利率水平直接影响AI公司估值。降息周期启动,科技股估值扩张加速,美国在AI竞赛中的资本优势进一步扩大。

- 亚洲产业链:AI出口正在拉动整个亚洲产业链。从芯片到港口到物流,多个经济体出口迅猛增长。利率周期转向,这条链上的资金流向也会跟着变。

- 财政空间:利率高低决定美国政府债务成本。低利率环境下,财政有更多空间补贴AI基建和国防开支,这跟大国竞争直接挂钩。

所以沃什的政策转向,不只是利率路径问题,是整个全球资本分配格局的变量。他如果从”假装鹰派”切换到”突然鸽派”,受益的不只是美债和风险资产,还有那些等待流动性催化剂的科技产业链。

有人把沃什的策略称为”战略模糊”(Strategic Ambiguity)。这个词原本是外交术语,用在货币政策上倒也贴切:不明确承诺任何方向,让对手(市场)无法提前判断你的下一步,从而保留最大的行动自由。

八、这对各类资产意味着什么

把上面的线索连起来,画面是这样的:

- 沃什拆掉了前瞻性指引,保留了随时转向的权利。

- 他公开把点阵图降级为”铅笔草稿”,不让市场把它当承诺。

- 能源通胀这个最大的”不降息理由”,正在被伊朗协议拆除。

- 市场目前在押注加息,而这个押注的基础正在被油价图表悄悄否定。

- AI板块的基本面(半导体收入预估)在持续增长,缺的是流动性催化剂。

- 大国竞争格局下,降息对美国科技资本优势有放大效应。

当市场往一个方向倾斜得这么极端的时候,反转往往比较剧烈,因为所有人需要在同一时间调头。

具体到各类资产:

- 美债:如果降息预期重新定价,短端利率下行空间打开,收益率曲线可能进一步陡峭化。

- 美元:降息预期升温通常对美元构成压力,但需同时考虑避险需求和大国竞争下的资本回流惯性。

- 大宗商品:能源价格如果因伊朗协议持续回落,整体通胀预期下行,对其他大宗也有传导。

- 科技股:流动性预期改善直接利好AI产业链估值。但短期高估值板块对利率信号极度敏感,波动会很大。

- 新兴市场:美联储降息预期升温通常利好新兴市场资金流入,亚洲AI供应链相关经济体可能双重受益。

这些都是方向性的逻辑推演,不是操作建议。协议能不能签、签了能不能执行、执行力能持续多久,每一个都是变量。

九、几个值得跟踪的数据点

如果你想自己判断这件事的进展,这几个数据点值得盯:

- WTI原油价格:76美元是个关键位置,如果跌破70,通胀预期会进一步松动。

- 美联储点阵图(下次更新):看沃什是否提交个人利率预估,以及他的预估位置。

- 美国核心PCE:美联储最喜欢的通胀指标,能源退潮后是否真的跟随下行。

- 伊朗协议进展:签署、批准、执行,每一步都是变量。

- 联邦基金期货隐含概率:市场现在怎么定价的,什么时候开始定价降息而不是加息。

- AI资本开支增速:大型科技公司capex指引是否调整,这决定了科技板块的基本面支撑力度。

- 亚洲出口数据:韩国、日本、越南等国家,还有台湾地区的月度出口数据,反映AI供应链景气度。

观点总结

沃什首秀被市场解读为”鹰派”,但仔细拆解他的动作,更像是在搭建一套”不承诺任何方向”的新框架。

他既没有完全否定加息派官员的观点,又用”铅笔论”和废除前瞻性指引,给自己留出了充分的操作空间。同时推进五个工作组系统性审视美联储的政策框架,这不是微调,是重构。

如果能源通胀真的随着伊朗协议退潮,他手上降息的牌就能打出来,而且不需要跟任何人道歉,因为他从来没承诺过不走这条路。

而一旦降息预期重新定价,AI板块、科技股、新兴市场都可能成为流动性回潮的受益方向。大国竞争的背景下,这个时间窗口的选择本身就带有战略意味。

市场现在押注的一半概率是加息。历史告诉我们,当几乎所有人都往一个方向排队的时候,反向的潜在幅度往往被低估了。

这不是说降息一定会发生,而是说:现在的定价,可能没有充分反映”它可能发生”的概率。

本文部分信息参考:Freedom Finance、腾讯新闻、东方财富、华尔街见闻、瑞银研究部、高盛研究部、南华早报

⚠️ 风险提示:文中内容仅作宏观政策分析,不构成任何操作建议。市场有风险,投资需谨慎。

Be First to Comment