作 者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:今天讲一个被99%投资者忽视的数学工具:凯利公式。我将从期望值计算到最优杠杆推导,从凯利曲线五个区域到半凯利策略,从标普500到比特币的实际应用,再到15年历史回测结果。看完你会明白:什么时候你不加杠杆,会让收益白白溜走。

如果你手里有10万块,打算投向两个方向:一个指数基金,一个某只你研究过的个股,你会各放多少?

大多数人会这样回答:”ETF放5万,个股放3万,留点现金。”你问他为什么是这个数,他说不上来。这恰好说明一个问题:绝大部分投资者在做资金配置的时候,靠的是直觉,不是数学。

今天这篇文章,我把一个被忽视70年的数学工具讲清楚,【凯利公式】,它回答了一个直击灵魂的问题:当一笔投资有正的期望收益时,你该放多少资金进去,才能让长期复利增长最快?

认真看完,你对自己资金的使用方式,可能会有完全不同的理解。

一、先搞清楚你到底在赌什么:期望值公式

投资圈有两种人:一种是算期望值(EV)然后赚钱的人,一种是不算期望值然后亏钱的人。

你身边肯定有这种朋友:听说某只meme币”可能涨100倍”,就把钱投了进去。问题在哪?他没算概率。

一只meme币涨100倍的概率可能不到0.1%。把期望值算出来:

EV = (0.001 × 10000%) + (0.999 × -100%) = 10% - 99.9% = -89.9%也就是说,如果你反复下这种注,长期的结局是平均亏掉将近90%的本金。一笔烂交易,根本不值得碰。

但市场上也有好交易——正期望值的交易。比如标普500 ETF(SPY),根据历史数据,年化期望收益大概是这样的:

EV = (0.75 × 19%) + (0.25 × -11%) ≈ 11%有了正EV交易摆在面前,问题就变成了:应该加多少杠杆?

如果你的资产有正期望值,不加杠杆就是在让收益白白溜走。但杠杆是一把极其微妙的刀:加多了会毁掉你,加少了会错过本该属于你的增长。

二、凯利公式:决定最优配置比例的数学答案

现代投资组合理论之父哈里·马科维茨说过一句话:”投资中唯一的免费午餐是分散化。”他只说对了一半。还有第二道免费午餐他漏掉了:最优杠杆。

分散化降低风险,但凯利杠杆才是在最大化增长。

凯利公式,1956年由约翰·凯利在贝尔实验室发表,后来被爱德华·索普(那个用数学打败赌场的传奇)应用到二十一点和投资中。它回答了一个99%的投资者从来没问过的问题:“什么样的杠杆能让我的组合长期增长最快?”

2.1 核心公式

最优杠杆 f* = 预期年化收益(μ) ÷ 波动率²(σ²)翻译成人话:

- 分子μ(预期年化收益):你每年预期能赚多少。赚得越多,理论杠杆空间越大。SPY年化约10%,空间就大;债券年化约4%,空间就小。

- 分母σ²(波动率平方):资产价格波动有多剧烈——取平方。波动越猛,安全杠杆越低。SPY波动18%→(0.18)²=0.0324;比特币波动90%→(0.90)²=0.81。

两者的比值,直接给出统计意义上的最优杠杆倍数:

| 关系 | 含义 | 典型例子 |

|---|---|---|

| 高收益 + 低波动 | 可以用更多杠杆 | SPY:10%/0.0324 = 3.1倍 |

| 高收益 + 高波动 | 少用杠杆 | 比特币:80%/0.81 = 0.99倍 |

| 低收益 + 高波动 | 别碰杠杆 | 高度投机的meme资产 |

标普500的最优杠杆居然是3.1倍,也就是说按照数学最优,你本该借入2.1倍本金来放大收益。比特币呢?0.99倍,基本等于告诉你”别加杠杆”。

老余提醒:这个公式是用年化数据算的,在实际操作中可以换成3-6个月的每日数据来滚动计算,保持参数动态更新。市场环境变了,最优杠杆也会变。

这里再补充一个由凯利公式衍生出来的

长期复合增长率公式:长期增长率 g = r + S²/2其中 r 是无风险利率,S 是策略的夏普比率。这意味着:组合的长期增长率不仅取决于无风险利率,更取决于你风险调整后的表现。夏普比率越高,长期复利增长越快。这也是为什么提升夏普比率比盲目追求高收益更重要。

三、凯利曲线上的五个区域:从”太保守”到”自杀”

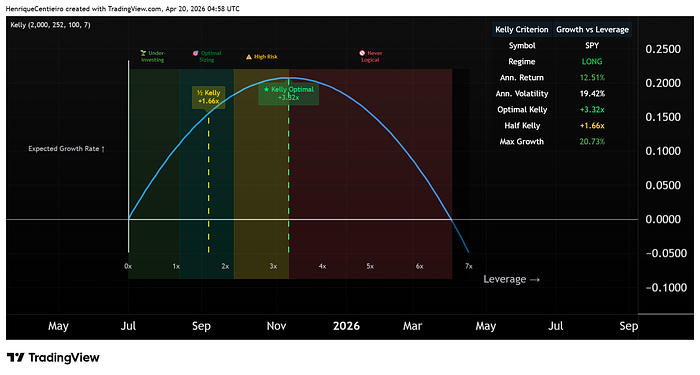

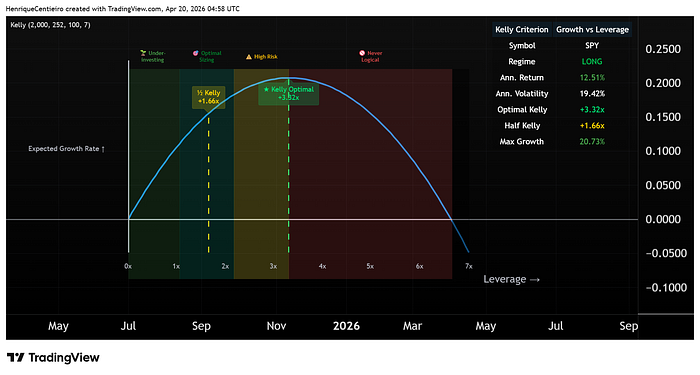

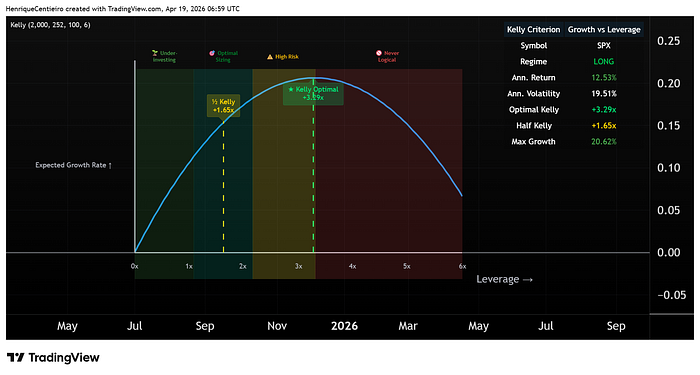

TradingView上的凯利曲线指标(下文简称Kelly Curve),把抽象的公式变成了可视化图表。这条曲线上有五个区域,每个区域都值得你认真看:

配图:凯利曲线应用于SPY ETF的完整图表,标注五个区域

| 区域 | 含义 | 你在做什么 |

|---|---|---|

| 投资不足区 | 太保守,收益在流失 | 像拿着SPY只用1倍杠杆,最优是3倍 |

| 最优配置区 | 甜蜜点:适度杠杆,增长强劲 | 通常对应半凯利,也是老手最常用的区域 |

| 高风险区 | 接近数学最优,但波动剧烈 | 市场明天崩了你会很难受 |

| 不理性区 | 风险远超回报,加杠杆反而减少预期增长 | 绝对不要来这里 |

| 自杀区 | 长期必然归零 | 再靠近一步都是对资金的亵渎 |

关键一句话:大多数投资者用1倍杠杆,不是因为它最优,而是因为1是个整数,而且刚好是”默认值”,或者说就是一种惯性。

四、半凯利策略:在理论与现实之间找到真正的平衡

全凯利虽然在数学上最优,但在现实中存在一个致命的问题:今天的市场如果突然崩了,你的全凯利仓位会让你受到远超出心理承受能力的打击。

于是有了一个更实用的改良——半凯利策略(Half Kelly)。

半凯利的核心魅力:只使用全凯利建议杠杆的一半,你能获得约75%的最大增长,但只承受50%的波动。用更少的颠簸换来大部分的收益,这才是”投资老手”的标配。

用前面SPY的数据来算:

- 全凯利最优杠杆:3.1倍

- 半凯利建议杠杆:约1.5倍

这意味着:50%本金 + 借入50%(或使用2倍杠杆ETF的一半仓位)

而实现方式有哪些?原文给出了几个路径:

- 杠杆ETF:最便捷的方式。比如2倍杠杆ETF(如SSO)直接给出约2倍杠杆,再配合现金就能精确控制到1.5倍。

- 保证金账户:传统方式,灵活性高但管理成本高、利率波动大。

- 期货合约:机构常用,对个人而言门槛和复杂度都偏高。

老余观点:杠杆ETF虽然每天再平衡会带来复利损耗,但对于长期投资者来说,它仍然是最容易执行凯利策略的工具。前提是你真的理解波动损耗的机制,也做好了在回撤中坚持的准备。

4.1 半凯利对比全凯利的数学逻辑

这里用一段简化代码来展示半凯利和全凯利在数学上的关系:

# 凯利最优杠杆计算 & 半凯利推导 def kelly_leverage(annual_return, annual_volatility): """ 计算全凯利最优杠杆和半凯利杠杆 """ variance = annual_volatility ** 2 full_kelly = annual_return / variance # 半凯利:使用一半的杠杆 half_kelly = full_kelly / 2 # 半凯利效果:75%增长,50%波动 growth_ratio = 0.75 # 保留约3/4的最大增长 vol_ratio = 0.50 # 仅承受一半的波动 return { 'full_kelly': full_kelly, 'half_kelly': half_kelly, 'growth_retained': f'{growth_ratio:.0%}', 'vol_reduction': f'{vol_ratio:.0%}' } # SPY:年化收益10%,波动率18% result = kelly_leverage(0.10, 0.18) # 输出:full_kelly≈3.09, half_kelly≈1.54五、不同资产的凯利最优杠杆对比

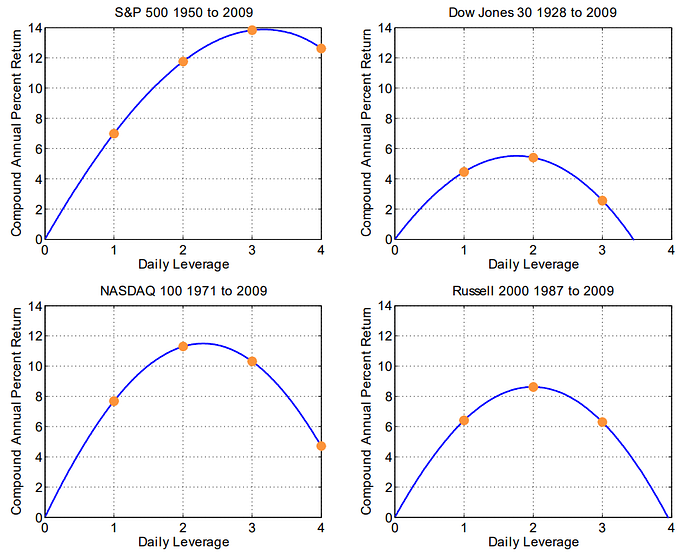

论文《Alpha Generation and Risk Smoothing using Managed Volatility》中,Cooper分析了很长一段时间内多个指数的历史数据:

结论非常一致:对大盘指数来说,适度使用杠杆能显著提高长期回报。

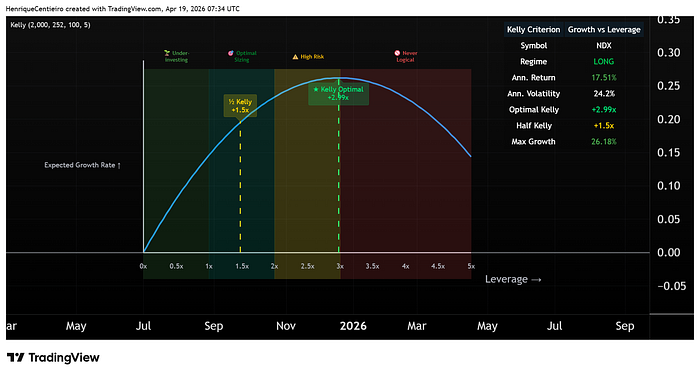

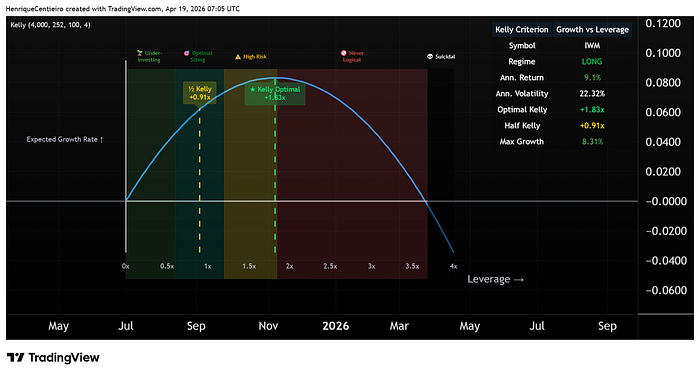

5.1 各指数凯利最优杠杆一览

| 指数/ETF | Cooper论文最优杠杆 | Kelly Curve指标 | 建议半凯利 |

|---|---|---|---|

| 标普500 (SPY) | 3x | 3.3x | ~1.65x |

| 纳斯达克100 (QQQ) | 2x | 2.99x | ~1.5x |

| 道琼斯指数 | 2x | 接近2x | ~1x |

| 罗素2000 (IWM) | 2x | 1.8x | ~0.9x |

配图:Kelly Curve应用于标普500 / 纳指100 / 罗素2000的图表对比

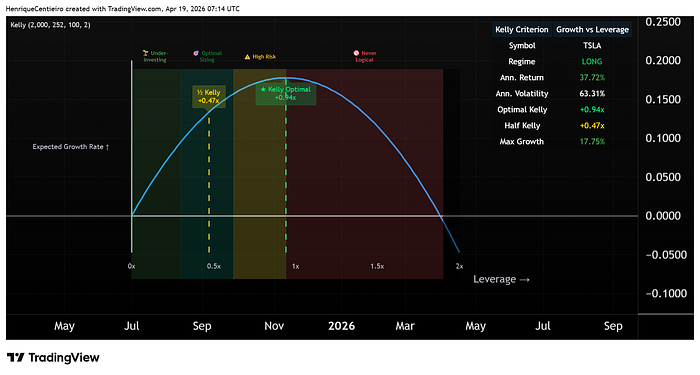

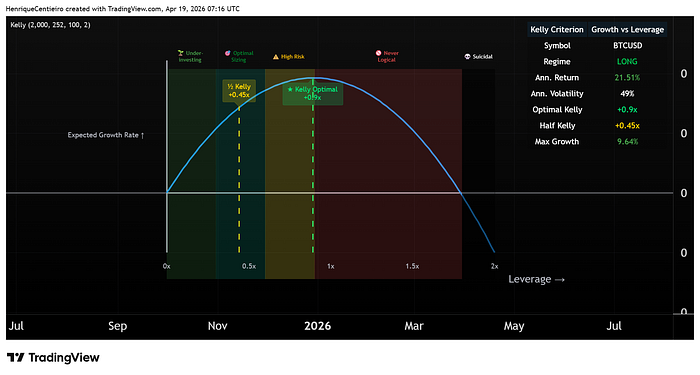

5.2 个股和加密货币:有时候不加杠杆才是答案

凯利公式最美的地方在于:它不是一味告诉你”加杠杆”,而是根据数据告诉你该不该加。

| 资产 | 年化收益近似 | 波动率近似 | 凯利最优杠杆 | 结论 |

|---|---|---|---|---|

| 特斯拉 (TSLA) | 较高 | 很高 | 0.94x | 不用杠杆 |

| 比特币 (BTC) | 极高 | 极高 | 0.99x | 别加杠杆 |

配图:Kelly Curve应用于特斯拉和比特币的图表对比

特别提醒:2025年11月,很多在比特币上只用了”区区”2倍杠杆的人都归零了。凯利公式对比特币给出的结论是0.99倍,基本等于告诉你”别加,加就是自杀”。这就是数学在保护你,你要听。

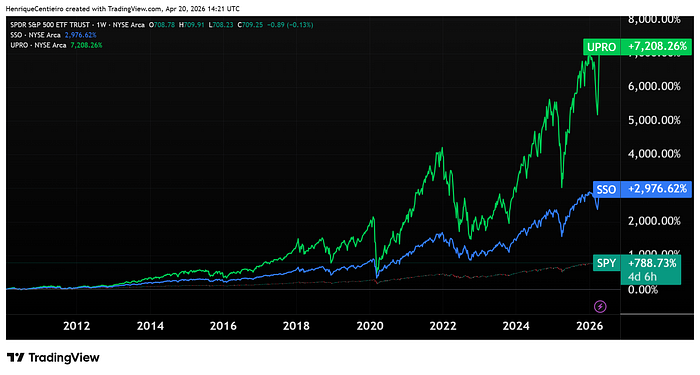

六、用15年实盘数据说话:杠杆到底带来了什么?

理论讲得再多,不如直接看历史,下面是标普500三种杠杆倍数的15年数据:

配图:SPY vs SSO vs UPRO 15年走势对比图

数字很直观。788%对7208%,差距接近10倍。杠杆确实放大了波动,但它同时也放大了收益:而这些超额收益的价值,远超过了多承受的那部分波动。

这里需要延伸讲解一个重要的机制:杠杆ETF的复利效应。杠杆ETF是按每日目标倍数再平衡的,这意味着它在上涨趋势中会产生正向复利效应。连续上涨时,3倍ETF的实际收益可能超过指数涨幅的3倍。但在震荡市中,反向的波动损耗也会出现。这就是为什么杠杆ETF更适合长期趋势明确的资产,而不是剧烈震荡的环境。

但老余必须在这里说一句非常严肃的话:

- 回撤在心理上是残酷的。2倍杠杆意味着回调也是2倍,20%的回撤变成40%,你扛得住吗?

- 路径依赖是个大问题。如果你恰好在市场顶部开始使用杠杆,第二天市场崩盘,你的起点会很艰难。

- 黑天鹅无法预测。没人知道下一个2008年或2020年什么时候来。

杠杆ETF配合定期定额(DCA)是一个更稳健的组合。分批进入,平滑路径依赖带来的风险,让时间成为你的朋友而非敌人。

七、实操中必须理解的三个关键概念

7.1 波动损耗(Volatility Decay)

杠杆ETF每天再平衡。假设指数某天涨1%,3倍杠杆ETF涨3%。第二天指数跌回原点(跌约0.99%),3倍ETF跌约2.97%。两天后,指数回到起点,但3倍ETF的净值已经低于起点了。这就是波动损耗:震荡市中反复出现的再平衡会让杠杆ETF的实际回报低于”指数涨幅×杠杆倍数”。

但好消息是:在长期趋势向上的市场中,正向复利效应往往会超过波动损耗。上面SPY的15年数据已经证明了这一点。

7.2 滚动重算你的凯利参数

凯利公式不是算一次就一劳永逸的。市场条件一直在变,你的参数也要跟着变。经验法则是:

- 用最近3到6个月的每日收益率滚动计算均值和标准差。

- 每天更新一次凯利配置(实际中很难做到,但至少每周审视一次)。

- 当波动率显著上升时,凯利杠杆会自动下降——这是在保护你。

7.3 凯利公式与VaR的结合

凯利公式告诉你配置多少,而VaR(风险价值)告诉你最坏情况可能亏多少。两者结合才是一套完整的风险管理框架。

简单说:

VaR = 组合标准差 × 置信度对应的Z分数在95%的置信水平下,Z分数约为1.65。如果你的组合标准差是18%,日VaR约等于18%×1.65≈29.7%。意思是:在正常市场条件下,你有95%的把握,一天最多亏掉组合价值的29.7%。这个数字配合凯利杠杆一起看,才能让你对自己承担的风险有一个完整的认知。

文章总结

凯利公式是确定最优配置比例的核心工具,本质上就是在正期望值前提下平衡收益与波动,找出长期复利增长最快的那个点。标普500理论最优约3倍,但实践中半凯利(约1.5倍)才是更适合大多数人的选择——获得75%的最大增长,只承担50%的波动。15年历史数据清晰验证了这一逻辑。关键不在追求精确数值,而在于理解:正期望值资产加适度杠杆的复利威力,远超大多数人的直觉认知。

- 正期望值是前提:EV为正才有资格谈杠杆,EV为负的资产1分钱都不该投。

- 凯利公式f* = μ/σ²,最大化了长期复利增长而非短期收益。

- 实践中推荐半凯利:保留75%的增长潜力,波动砍掉一半。

- 15年回测:SPY(1倍)788%→SSO(2倍)2976%→UPRO(3倍)7208%。

- 杠杆最大的敌人不是市场波动,是你在回撤时能否坚持——做好心理准备比算准参数更重要。

风险提示:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

版权声明:本文为原创内容,转载请注明出处。

#凯利公式 #最优杠杆 #期望值 #杠杆ETF #标普500 #资产配置 #量化投资 #复利增长 #风险管理 #半凯利 #长期收益 #投资策略

Be First to Comment