作者:老余捞鱼

原创不易,转载请标明出处及原作者。

本文约 6200 字 | 阅读预计需 14 分钟,建议先收藏

写在前面的话:这篇文章系统梳理了特征函数 ϕ(t) 在量化期权定价中的核心地位,以及它如何支撑三个持续性Alpha来源:方差风险溢价、波动率面错位套利、粗糙度相对价值,这条技术链今天就给大家讲清楚。

量化基金的数学Alpha从哪来

如果你做过期权定价,大概率用过Heston模型。但你有没有想过一个问题:为什么同样是跑Heston,有的量化基金能年化多赚6%,有的却连波动率面都拟合不好?

答案藏在一个很多人学了但没想通的数学对象里:特征函数(Characteristic Function)。今天我们就把特征函数、傅里叶定价、方差风险溢价和粗糙波动率这条技术链讲透彻,期间引用了18篇原始论文,希望将这条线给大家捋清楚。

一、密度函数搞不定的事,特征函数能搞定

期权定价的核心公式大家都熟悉:你需要把收益函数和风险中性密度 q(s) 乘起来做积分。问题在于,一旦你的模型需要刻画波动率聚集、跳跃、厚尾这些真实市场的特征,q(s) 就没有解析解了。

但特征函数 ϕ(t) = E[e^{itX}] 有。它是密度函数的傅里叶变换,能完整描述一个随机过程的全部概率信息:各阶矩、累积量、尾部行为,全压缩在一个复值函数里。

这里有个关键的不对称性:ϕ(t) 有解析解的模型家族,对应的密度函数 f(x) 通常没有。正是这个不对称,成了后面所有Alpha来源的数学基础。

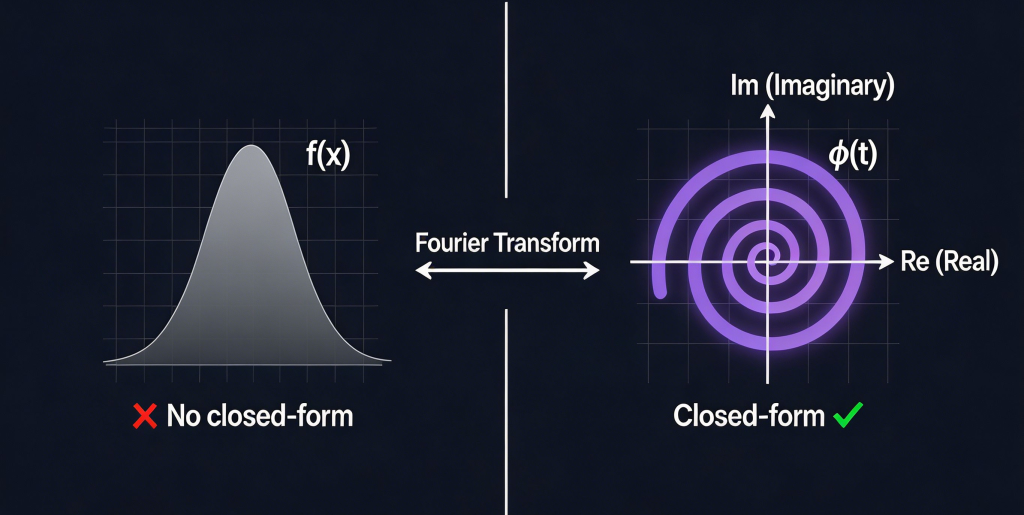

图1|左:密度函数 f(x) 在复杂模型下无解析解;右:特征函数 ϕ(t) 在频域有封闭形式。傅里叶变换连接两端,但只有 ϕ(t) 端可解析计算。

Kwok、Leung和Tang都在他们的论文里说得很直接:”Lévy过程可以完全由其特征函数描述。计算傅里叶变换的积分可能更容易,因为特征函数比密度函数本身更容易处理。”

三个性质让这个替换几乎适用于所有场景:

- 收敛性保证:|ϕ(t)| ≤ 1 对所有实数 t 成立,积分总是收敛的。

- 分布信息完整:每个累积量 κₙ 是 ϕ(t) 在 t=0 处的第 n 阶对数导数,不用密度函数就能恢复分布形状。

- 结构可继承:ϕ(t) 在整个仿射跳扩散模型族里都保持指数仿射结构。

二、仿射跳扩散:一个框架统一所有主流模型

Duffie、Pan和Singleton在2000年发在 Econometrica 的论文做了一件统一的事。对于任何”仿射跳扩散”(AJD)模型,只要漂移项、扩散系数和跳跃强度都是状态向量 X 的仿射函数,条件期望就满足:

E[e^{u·X_T} | X_t] = exp(α(u, τ) + β(u, τ)·X_t)其中 α 和 β 解一组复值Riccati常微分方程。令 u = it 就能恢复任意AJD模型的特征函数。

这是什么意思?Heston随机波动率模型、Bates带跳跃的随机波动率模型、多因子股债模型、利率仿射期限结构模型,全属于这一类。对每个模型,ϕ(t) 只需算一次,就能用于全行权价、全到期日的定价。

Duffie等人在论文里说得很清楚:”应用示例包括固定收益定价模型(含违约的强度模型)以及广泛的期权定价应用。”

三、Carr-Madan 1999:让实时定价成为可能的算法

知道 ϕ(t) 有解析解只是第一步。要做实盘交易,你还需要一个算法,快到能对整条期权链定价。

Carr和Madan在1999年的论文解决了一个具体的积分障碍:Call期权价格作为对数行权价 k = log(K) 的函数不是平方可积的,傅里叶变换不收敛。他们的解法是加一个阻尼因子:

c_T(k) = e^{αk} · C_T(k), α > 0

ψ_T(v) = e^{−rT} ϕ_T(v − (α+1)i) / (α² + α − v² + i(2α+1)v)然后用FFT(快速傅里叶变换)对整个行权价网格做反演,N个行权价的定价只需 O(N log N) 次运算,而传统求积法是 O(N²)。

Carr和Madan原文说:”我们在反演阶段使用FFT,允许使用真实模型进行实时定价、标记和对冲,即使对于包含数千个期权的组合也是如此。”

速度差距有多大?Carr-Madan论文报告非FFT解析方法对160个期权要”约6.5秒”。COS方法论文报告 N<150 时”不到0.5毫秒”就达到8位精度。整个组合的校准周期从分钟级降到秒级。

速度即优势:校准频率的差距是实盘执行优势的来源。跑得起连续校准的交易台,和只能每小时跑一次的,在快行情里完全是两个游戏。

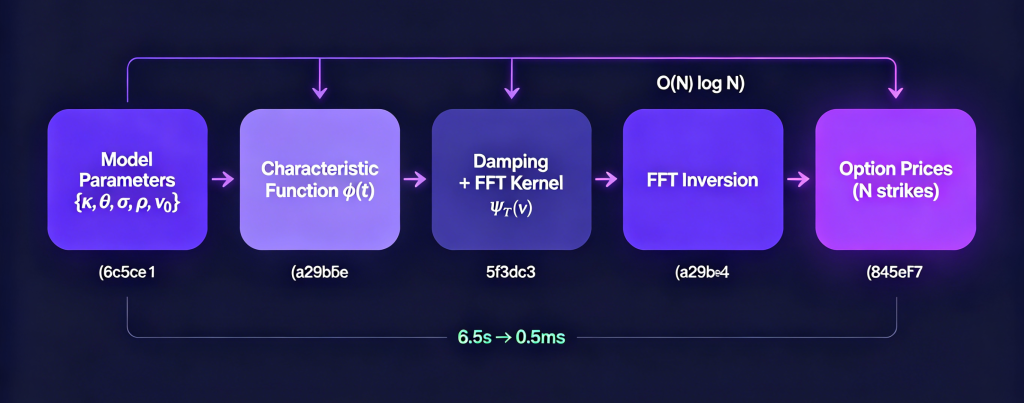

图2|Carr-Madan FFT 定价管线:模型参数 → 特征函数 ϕ(t) → 阻尼修正 → FFT 反演 → 全行权价期权价格。一次FFT调用同时输出N个行权价的定价。

四、Heston 1993:行业标准的特征函数

Heston在1993年 Review of Financial Studies 的论文,给出了第一个随机波动率模型的封闭形式特征函数。模型设定:

dS/S = μ dt + √v dW₁

dv = κ(θ − v) dt + σ_v √v dW₂

d⟨W₁, W₂⟩ = ρ dt通过Feynman-Kač定理推导,特征函数呈指数仿射形式,解一个关于 {κ, θ, σ_v, ρ, v₀} 五个参数的ODE就有解析解。这就是插进Carr-Madan FFT管线里的那个函数。

校准过程就是最小化FFT计算的模型价格与市场中价之间的加权平方差。Cui等人2017年的工作给出了Heston期权价格对所有五个参数的解析梯度,替代数值有限差分,梯度计算速度提升约10倍。他们还修了一个生产环境里的坑:原始Heston ϕ(t) 里的复平方根有支割不连续性,会导致某些参数组合下数值不稳定、希腊字母算错。他们的重新表述消除了这个故障模式。

生产环境提醒:Cui等人指出,引用Guillaume和Schoutens的话,”不同的校准程序可能导致奇异期权价格和对冲比率出现实质性差异”。两份校准可能拟合出完全相同的波动率面,但在障碍期权价格上分歧很大。这是定价奇异期权时的结构性模型风险。

五、方差风险溢价:最扎实的Alpha来源

方差互换(Variance Swap)是一个OTC合约,到期时支付已实现方差与固定互换利率的差额,入场零成本。互换利率等于风险中性方差期望 E_Q[∫₀^T σ²_t dt],可以从期权价格合成。方差风险溢价(VRP)就是这个合成利率与后续实际方差的差。

5.1 实证证据链

Bakshi和Kapadia 2003年用标普500指数期权构建了Delta对冲的Call期权组合,首次给出直接实证证据:”Delta对冲策略的收益低于零”且”波动率越高时低得越多”。这个负波动率风险溢价的发现,成了做空方差交易的实证基础。

Carr和Wu 2009年在 Review of Financial Studies 把规模放大了。他们用5个主要股指和35只个股7年的期权数据合成方差互换利率,不假设任何参数化动态。核心发现:”收益方差的平均风险溢价对标普500、标普100和道琼斯显著为负。”负号意味着方差卖方,也就是互换的空头,系统性收到溢价。

5.2 对冲基金在做什么

Bondarenko 2004年的论文(2006 AFA波士顿会议宣读)分析了对冲基金截面数据,发现:”方差风险被定价,其风险溢价为负且经济上非常大。大部分对冲基金对方差收益呈负敞口,暗示它们常规性地’做空’方差风险。方差风险因子解释了对冲基金历史收益的相当一部分。”

维基百科”方差风险溢价”词条引用Carr-Wu (2009)说:”在2008年金融危机前的几年里,滚动做空方差是对冲基金和其他机构投资者的热门交易。”

执行方式:以FFT算出的互换利率做空1个月期方差互换,每日Delta对冲,月度展期。持续性优势来自VRP。尾部风险是波动率跳升导致大的盯市损失。仓位管理正确的基金,用同一套 ϕ(t) 基础设施给尾部对冲期权定价,在执行前对照自己的模型价验证对冲成本。

5.3 VRP还能预示股票收益

Bollerslev、Tauchen和Zhou 2009年在 Review of Financial Studies 发现,风险中性方差与已实现方差的差”能解释1990年后股市收益时间序列变化中不可忽略的一部分,高(低)溢价预示高(低)未来收益。”

关键方法论点:”我们的实证结果关键依赖于使用’模型无关’而非Black-Scholes的隐含波动率。”模型无关隐含方差通过Carr-Madan-Wu对数合约计算,这本身就是 ϕ(t) 导出期权价格的积分。用Black-Scholes ATM隐含波动率替换后,收益预示能力消失。信息在 ϕ(t) 的形状里,不只是某个单点的值。

实操含义:跑实时 ϕ(t) 校准的交易台可以每日计算模型无关VRP,作为仓位管理的额外信号。Bollerslev等人发现预示能力”在中间的季度收益期限上特别强,超过了P/E比率、违约利差和消费财富比率等其他流行先行指标”。

六、粗糙波动率:短期期权上的模型优势

经典Heston模型在短期限上有一个已知的失效点。Gatheral、Jaisson和Rosenbaum 2018年在 Quantitative Finance(2014年首次挂在SSRN)实证了波动率对数”基本上表现为Hurst指数 H 约为0.1的分数布朗运动”。H=0.1 意味着波动率增量强反相关,路径比标准布朗运动(H=0.5)粗糙得多。日本银行的粗糙波动率综述确认:”Hurst参数估计值稳定在0.1左右(0.082-0.142),不论资产类型。”

| 模型类型 | Hurst指数H | ATM偏度行为 (T→0) | 能否拟合短期限 |

|---|---|---|---|

| 标准布朗运动 | 0.5 | 趋平 | 不能 |

| 粗糙波动率 | ~0.1 | T^{H-1/2} 爆炸 | 能 |

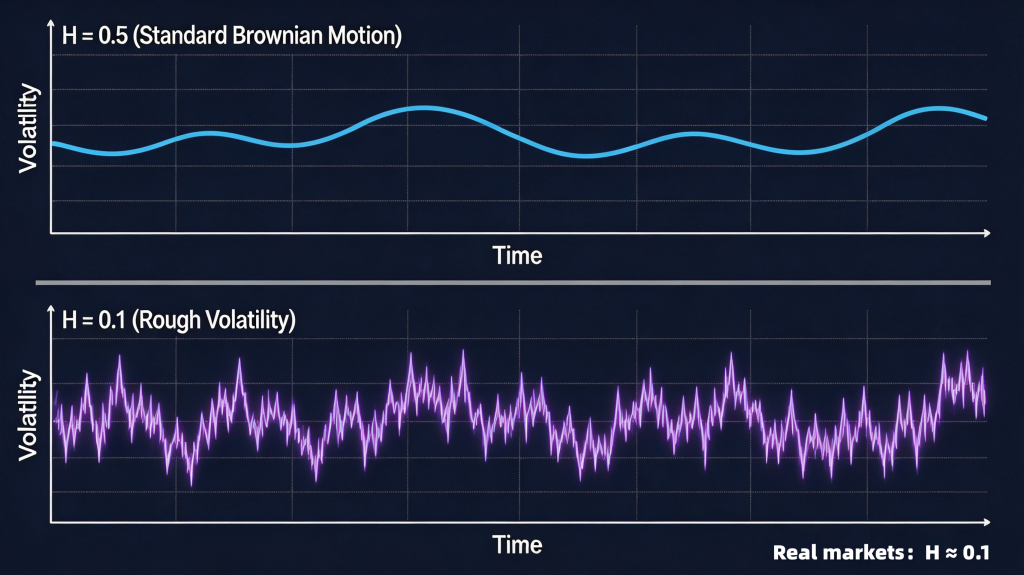

图3|上:H=0.5 标准布朗运动生成的波动率路径,表面平滑;下:H=0.1 粗糙波动率路径,呈锯齿状剧烈跳变。真实市场波动率的Hurst指数稳定在0.1附近。

标准模型的ATM偏度在期限趋于零时变平。粗糙波动率模型的偏度以 T^{H-1/2} 爆炸,正好匹配短期限SPX期权中观察到的幂律。这意味着经典Heston在结构上无法正确拟合近月波动率面。

El Euch和Rosenbaum 2019年在 Mathematical Finance 推导出,粗糙Heston的log-price特征函数仍然存在半封闭形式,但它满足的不是标准Riccati ODE,而是一个由 α = H + 1/2 参数化的分数阶Riccati方程。FFT管线照用,额外开销在解分数阶ODE。

这个模型优势带来的Alpha很直接:用粗糙Heston校准的交易台,面对还在用经典Heston的交易对手方,在近月期权上有更准确的 ϕ(t)。考虑到0DTE(零日到期)期权在SPX成交量中的占比,Cboe确认2023年底约45%、2024年约47%,这个模型差距在最流动的市场部分产生定价偏差信号。

七、”买粗糙、卖平滑”:年化6%的粗糙度策略

Glasserman和He 2020年在 Quantitative Finance 发表了第一个直接基于隐含波动率Hurst指数构建的交易策略的系统回测。策略很简单:做多隐含波动率最”粗糙”的股票,做空最”平滑”的股票。

结果:”做多最粗糙波动率股票、做空最平滑波动率股票的策略取得统计显著的年化超额收益6%或更多,具体取决于时间段和策略细节。策略的盈利能力无法被标准因子解释。”

他们还发现了一个重要的改进点:”基于隐含而非已实现粗糙度排序时,策略盈利能力更强。”隐含粗糙度通过ATM偏度在不同行权价和到期日上的衰减率来衡量,这是粗糙波动率模型下 ϕ(t) 短期渐近性质的直接体现。它比从历史高频数据估计的粗糙度提供了更干净的信号。

实盘实现记录

Harel Jacobson,现Capstone Investment Advisors的FX波动率交易员,2021年公开发表了将Glasserman-He框架应用于FX波动率的详细描述。他写道:”受2018年那篇叫’Buy Rough, Sell Smooth’的论文启发,我开始琢磨有没有更好的方法替代传统的’已实现-隐含’波动率交易。”

他的核心发现:流动性较低、路径更粗糙的货币对确实跑赢流动性强、路径更平滑的货币对,主要集中在曲线前端。

Harbourfront Quant Substack总结同一策略时确认:”两种度量都支持做多粗糙波动率股票、做空平滑波动率股票的策略;但基于隐含粗糙度排序收益更高,对控制其他因子更稳健。特别是对控制流动性和ATM偏度水平后仍然成立。”

八、SVI:美林用了五年的内部工具

粗糙度的优势在模型层。还有一个同样有记录的信息优势在波动率面插值层。

SVI(Stochastic Volatility Inspired)是隐含波动率微笑的从业者标准参数化方法。Gatheral和Jacquier 2014年在 Quantitative Finance 明确说:”SVI参数化最初由美林在1999年设计,随后在Gatheral (2004)中公开发表。”

1999到2004这五年,美林衍生品交易台拥有无套利的波动率面参数化工具,竞争对手还在用更粗糙的插值方法。SVI函数形式:

w^SVI(k) = a + b[ρ(k − m) + √((k − m)² + σ²)]不是随便写的。Gatheral推导出Heston隐含波动率微笑的大期限极限恰好就是SVI。特征函数的大参数渐近行为决定了微笑的翼部行为,SVI直接捕捉了这些渐近。

Gatheral-Jacquier (2014)推导了解析的无套利条件:无蝶式套利要求隐含密度处处非负(Call期权价格对行权价凸);无日历价差套利要求总方差随期限递增。两者都转化为SVI参数的显式约束。违反约束的校准面会产生虚假的定价偏差信号,让你对着只在模型里存在、市场中不存在的错位交易。

九、COS方法:特征函数定价奇异期权

欧式期权有干净的傅里叶结构。障碍期权、亚式期权、百慕大期权需要完整路径分布。Fang和Oosterlee 2009年在 SIAM Journal 开发了COS方法,利用特征函数与转移密度傅里叶余弦级数系数之间的关系:

f(y|x) ≈ (2/(b−a)) Σ_{k=0}^{N} Re[ϕ(kπ/(b−a)) · e^{−ikπa/(b−a)}] · cos(kπ(y−a)/(b−a))其中 [a, b] 是截断区间,从分布的累积量设定,而累积量本身在 t=0 处从 ϕ(t) 解析计算。Fang和Oosterlee说:”大多数情况下COS方法的收敛速度是指数级的,计算开销是线性的。”O(N),比Carr-Madan FFT的 O(N log N) 还快。

十、Alpha为什么能持续存在

Carr-Madan论文1999年公开。Duffie-Pan-Singleton 2000年。Heston特征函数1993年。SVI 2004年。粗糙波动率2018年。为什么Alpha还在?

Bondarenko 2004年的论文给出了直接答案:对冲基金是方差卖方,不是买方。溢价持续存在,因为它代表了对无法对冲的左尾风险的补偿。期权交易商通常积累净空头波动率敞口,因为终端用户寻求下行保护;他们把这个结构性失衡以高于公平价值的溢价定价,补偿不可对冲的残余部分。Carr和Wu (2009)确认:”股票收益与收益方差之间有记录的负相关在产生溢价中起了重要作用。”

模型前沿优势是第二层。每篇论文都打开了一个多年窗口期,有数学基础设施实现这些结果的实践者相对还在跑经典模型的人有信息优势。

基础设施护城河是第三层。Cui等人的解析梯度方法、稳定的支割处理、Fang-Oosterlee的COS方法、Gao-Hyndman 2025年的误差界,合在一起代表了一个多年工程项目才能正确实现的工作。数学结果是公开的。实现,稳定、快速、无套利、有验证误差界和产品级数值处理的实现,不是。

ϕ(t) 是市场期权价格编码的先验。Alpha属于那些对它有最佳估计的人。

观点总结

这条技术链的逻辑非常清晰:特征函数解决了密度函数无解析解的问题,Carr-Madan FFT让实时定价可行,Heston模型给出了行业标准特征函数,方差风险溢价提供了最扎实的Alpha来源,粗糙波动率模型在短期限期权上打开新的优势窗口。Alpha持续存在不是因为数学不公开,而是因为正确实现这套基础设施需要多年的工程投入。

- 特征函数的不对称性是根基:ϕ(t) 有解析解而 f(x) 没有,这个数学事实是所有后续Alpha的起点。

- Carr-Madan FFT是执行力引擎:把 O(N²) 降到 O(N log N),让全组合实时校准成为可能。

- 方差风险溢价最扎实:Bondarenko直接记录了对冲基金系统性做空方差,Carr-Wu量化了溢价。

- 粗糙波动率是模型前沿:Hurst指数 ~0.1 的实证发现,让短期限期权的定价偏差可被识别和利用。

- 实现门槛是护城河:18篇论文的数学是公开的,但生产级实现不是,这就是Alpha持续的原因。

文末点赞、在看、转发三连 + 关注公众号,获取更多量化研究资料。

#特征函数 #Heston模型 #粗糙波动率 #方差风险溢价 #傅里叶定价 #Carr-Madan #量化基金 #期权定价 #波动率面 #SVI参数化 #量化策略 #0DTE期权

主要参考文献

- Duffie, Pan & Singleton (2000). Transform Analysis and Asset Pricing for Affine Jump-Diffusions. Econometrica 68(6):1343-1376

- Heston, S. (1993). A Closed-Form Solution for Options with Stochastic Volatility. Review of Financial Studies 6(2):327-343

- Carr, P. & Madan, D. (1999). Option Valuation Using the Fast Fourier Transform. Journal of Computational Finance

- Bakshi & Kapadia (2003). Delta-Hedged Gains and the Negative Market Volatility Risk Premium. RFS 16(2):527-566

- Bondarenko, O. (2004). Market Price of Variance Risk and Performance of Hedge Funds. SSRN/AFA 2006

- Carr, P. & Wu, L. (2009). Variance Risk Premiums. RFS 22(3):1311-1341

- Bollerslev, Tauchen & Zhou (2009). Expected Stock Returns and Variance Risk Premia. RFS 22(11):4463-4492

- Gatheral, Jaisson & Rosenbaum (2018). Volatility Is Rough. Quantitative Finance 18(6):933-949

- El Euch & Rosenbaum (2019). The Characteristic Function of Rough Heston Models. Mathematical Finance 29(1):3-38

- Glasserman & He (2020). Buy Rough, Sell Smooth. Quantitative Finance 20(3):363-378

- Gatheral & Jacquier (2014). Arbitrage-Free SVI Volatility Surfaces. Quantitative Finance 14(1):59-71

- Fang & Oosterlee (2009). COS Method for European Options. SIAM J. Sci. Comput. 31(2):826-848

- Cui, del Baño Rollin & Germano (2017). Full and Fast Calibration of the Heston Model. EJOR 263(2):625-638

- Cont, R. & Das, P. (2022). Rough Volatility: Fact or Artefact?. arXiv:2203.13820

Be First to Comment