作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:我用Anthropic最强的AI模型设计了一套期权策略,它在样本外跑出了惊人的成绩。然而就在我准备深入研究时,这个模型却被美国政府以国家安全为由封禁了。而我用其他顶级AI模型复现同样的流程,却没有一个能像它那样通过验证。

2026年6月9日,Anthropic发了他们的新模型Claude Fable 5。宣传稿写得那叫一个热闹,说这是他们史上最强的金融模型,什么Mythos级能力首次对公众开放,圈子里的人都在聊这个事。

我当时的第一反应是:又是套路。干量化这行久了你就知道,大模型不一定能做出好策略。我做过不少对比测试,便宜的模型反而经常赢。所以这次我也没抱太大期望。

结果被打脸了。

而且事情后来的发展,比我预想的要魔幻得多。这模型不仅帮我做了一套策略,还在三天后因为太强被美国政府封了。敢信这是啥人能做出来的事情?

还是让我从头讲起。

一、先让AI学会当量化研究员

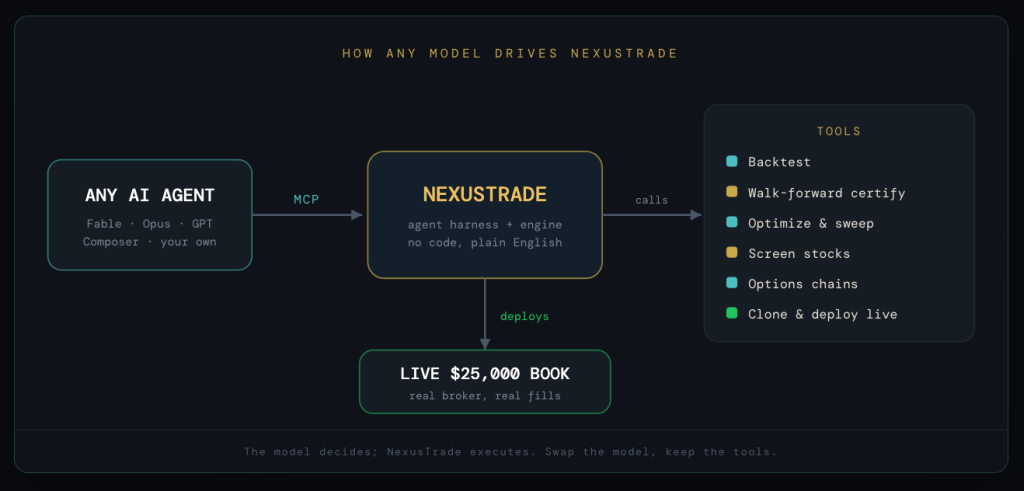

懂AI的人都知道,大语言模型这东西,你让它跟你聊策略它头头是道,真要它跑一遍回测,它就傻了。而且没有给它套个缰绳(现在流行称为马具,哈哈),就没法好好操作。就像一个理论物理学家,公式推得飞起,但你要他去实验室焊电路板,他下不了手。

MCP 工具调用流程图:展示 AI 通过 NexusTrade MCP 服务器调用市场筛选、期权链拉取、策略编写、回测、优化的完整工具链

我把MCP服务器连上之后,Claude Fable 5能做的事就跟一个真正的量化研究员差不多了:自己筛选市场、拉期权链、用大白话写策略、跑模拟器、做几千次优化,还能在它从没见过的数据上做验证,全程不需要写代码。

打个比方:不是让AI当个纸上谈兵的军师,是直接给它配了一整支军队。

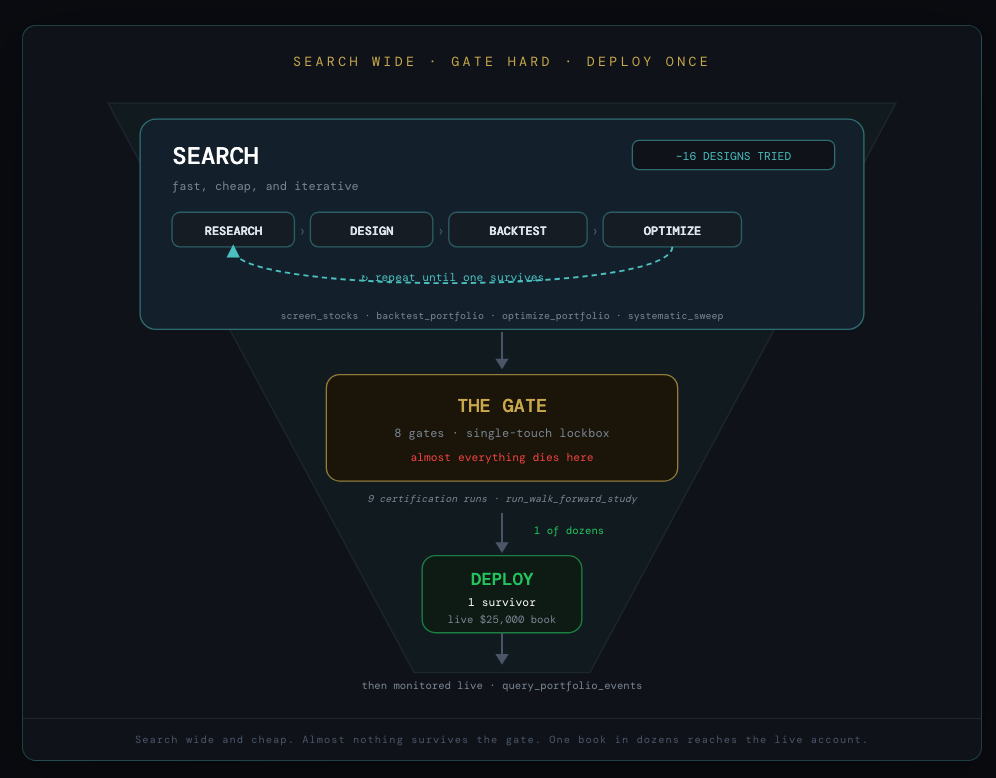

这套工具把整套量化工作流全自动化了,思路很简单:先通过大量搜索,然后在入口处把关,将99%的方案都砍掉,只留真正能打的。

量化工作流漏斗图:从市场筛选到候选策略池、严格验证、最终部署的漏斗图,体现”廉价搜索、严格过滤”的工程思路

二、结果AI先找到了我引擎里的两个bug

在Fable动手设计策略之前,我的验证手册里第一步就是做引擎自检。说白了就是,拿一个样本外的数据窗口,用手动方式重新跑一遍,看看两个结果能不能对上。对不上就停,没什么好说的。

结果还真没对上。

Fable跑了一遍交叉检查,发现walk-forward的路径跟手动重跑的结果差了79个基点。它判断这不是正常误差,是引擎有缺陷,然后直接停了。它还详细记下了两个路径在哪一步分叉的:原来是我的引擎在第一天就提前执行了订单,把每个fold的数值都虚高了。

后面排查发现:这是两个不同的bug,在两个不同的代码路径上。修好之后重新跑了一遍,确认两个结果完全一致了,才让Fable开始干活。

这事挺有意思的是:里面藏着两个大bug我自己一直都没发现,Codex也没提示过问题,Anthropic上个版本的模型也没发现,结果Fable第一天就给我揪出来了。

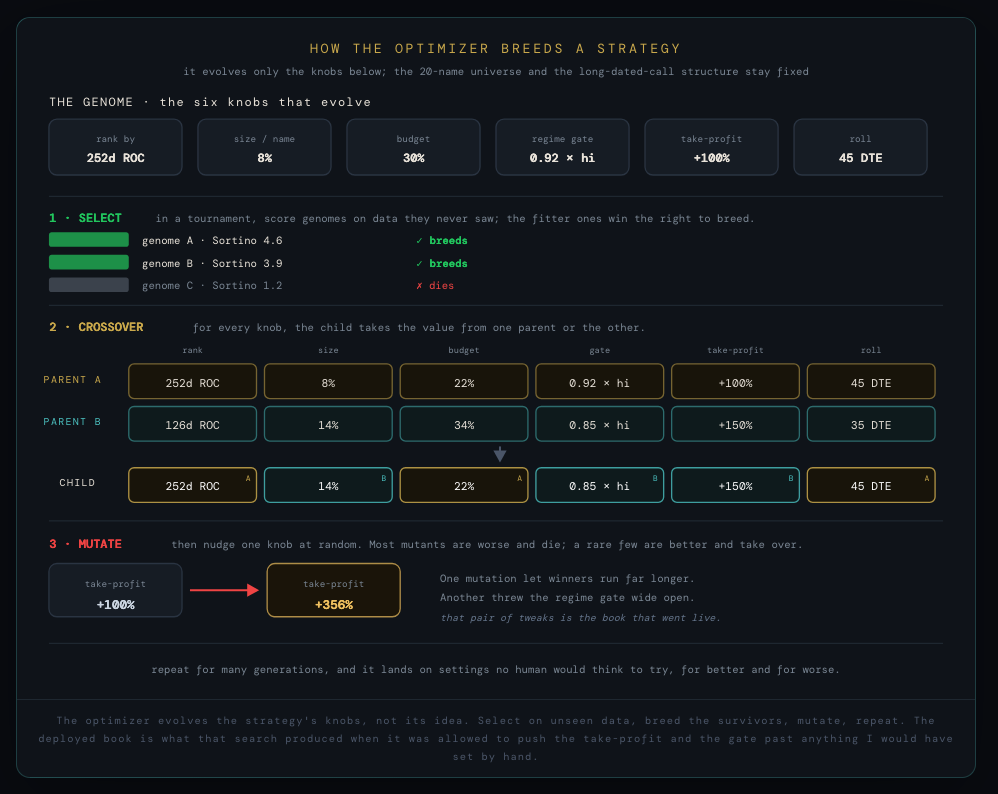

三、AI是怎么设计策略的

通过观察思考过程,我发现Fable不是一拍脑袋就扔出一个策略。它的做法跟我一模一样:先搞一个版本,跑回测,看哪里不行,改掉,再跑。前前后后迭代了大概十六次。每个死胡同都教它一点东西。

第一个真正的突破,是一次删除。

早期的版本里,它会每天把资金轮换到当天排名最高的标的上。Fable自己分析发现,这种频繁的轮换操作才是吃掉收益的最大凶手。每天买买卖卖,手续费加滑点,钱就是这么没的。解决方案简单粗暴:别动了,选一批最强的,拿着,让它们自己跑。就这一个改动,整个策略就通了。

后面它继续优化。加了止盈规则,翻倍了就跑,先把利润锁住。加了仓位管理,市场好的时候保守一点,市场差了反而加大力度。最终做出来的是一个纯动量的组合,全部用远期期权表达,持有最强的票,翻倍了止盈,跌了加码。

策略的核心规则,用大白话说就是这样:

- 选什么票:20只股票,按一年左右的涨幅排名,买最强的几只,拿着不动,不频繁换。

- 怎么分配:每只票大概占账户的8%,每次调仓用大概三成资金。

- 用什么工具:全是150天到365天到期的远期期权。

- 持有多久:基本一直持有,市场跌了也不撤,继续拿着最强的票。

- 什么时候走:涨了356%就走,或者到期前29天如果还涨了48.6%也减仓。

这些数字看着有点奇怪吧?356%和48.6%,是优化器算出来的。这就是机器写的策略,人拍脑袋想不到这些。

四、关键的验证环节

一个能跑回测的AI,可以随手给你一个看起来漂亮到不行的结果。但漂亮回测和真实能打的策略之间,隔着一道天堑。

这道天堑叫walk-forward验证。具体做法是把历史数据切成好几段,每段用前面的数据调参数,在后面的数据上打分。最后留一个锁箱,从头到尾不碰,只在最后开一次。有一条铁律:永远不要拿回测数字说事,只有样本外的结果才算数。

Walk-Forward 验证流程图:展示历史数据被切分成多个 fold,每个 fold 在训练段调参后在未见段评分,最末锁箱只开一次

标准是在每一个未见过的数据段上都跑出正向结果,最后还要在锁箱里确认一次。

Fable做出来的策略,过了这个验证。在真正的样本外数据段上,也就是优化器从来没看过的那些数据,它的回报是137.5%。在2026年的一个新窗口上,回报107.4%,同期市场只有9%。最大回撤控制在25%左右。

样本外认证结果对比图:Fable 5 策略在真实样本外 fold 上 +137.5%、2026 年窗口 +107.4% 对比市场 +9% 的柱状图

这个数字才是关键。谁都可以给你看一个在训练数据上跑出来的漂亮回测,但什么也说明不了。只有在模型被禁止查看的数据上取得的结果,才是真正能说明问题。

五、然后模型没了

策略跑出来的结果比我预想的好太多。为了确保不是运气,我打算重新开一个会话,从头跑一遍整个流程。

结果发现连不上了。

Fable 5打不开了。我一开始还以为是自己这边出了什么问题。后来去看了Anthropic的公告,整个人都愣住了。

Anthropic 公告:显示 “Access revoked” 提示与 6 月 12 日封禁通知的官方页面截图

事情是这样的:Anthropic6月9日发布公告,三天后,6月12日,美国政府以国家安全为由,对Fable 5和Mythos 5实施了出口管制,禁止所有外国人访问。后来14号Anthropic只能把两个模型彻底全关了。

这是美国历史上第一次对一个语言模型实施出口管制。起因是有人破解了Mythos的网络安全防护,跟金融市场一点关系都没有。Fable是被牵连的。Anthropic自己也觉得冤,说一个潜在的安全漏洞不应该成为召回商用模型的理由。

但事情就是这么发生了。人类有史以来测到的最强金融AI,刚帮我做了一个能跑赢市场的策略,三天后就成了谁也打不开的模型。

六、换其他模型再试试

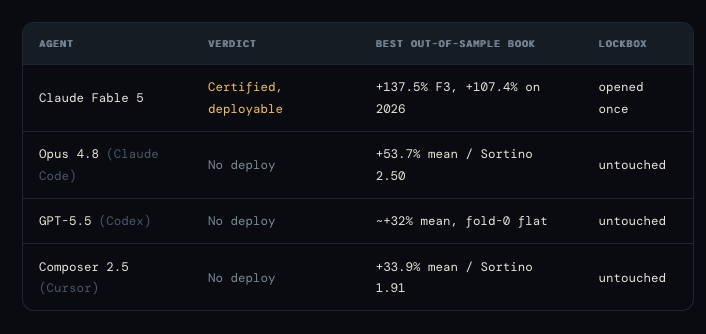

如果这个策略是真的,那换别的模型也应该能找到才对。所以我又做了个复现测试:用全新的会话,完全一样的流程、一样的20只股票范围、一样的八道验证关卡。我把这个任务同时交给了当时剩下的三个最强模型:Opus 4.8、GPT-5.5和Composer 2.5。

结果没有一个能跑赢基准。三个模型都得出了同样的结论:不建议部署。没有一个碰到预留的锁箱。

不是说它们做出来的策略差。Opus 4.8的回报也有53.7%,跑赢了标普。但它们全都缩在安全区里,市场一不好就转现金,最后的上限就是过不了基准。只有Fable跨过了那道线,而偏偏就是它,我再也打不开了。

七、说说风险这件事

我说实话,这套策略不是为求稳设计的。

它基本一直满仓拿着最强的票,市场跌了也不会撤。它会硬扛每一次真正的下跌。有记录以来最坏的回撤是66%。

遗传优化器工作原理图:展示数百个变体被生成、评分、保留、繁殖、变异的多代迭代过程,类似生物进化机制

| 测试区间 | 策略表现 | 同期市场 | 最大回撤 |

|---|---|---|---|

| 五年完整周期 | 约47倍 | 对比基准 | 65.8% |

| 2022年熊市 | 基本持平 | 明显下跌 | 64.7% |

| 样本外fold | +137.5% | 基准 | 约25% |

五年实盘绩效曲线图:5 年内策略从 $25,000 增长至约 $1.18M 的净值曲线,标注 2022 熊市 64.7% 回撤和最终 65.8% 最大回撤

2022年那波熊市里,它扛着64.7%的回撤,最后基本打了个平手。要是碰到比2022年更惨的熊市,结果可能会更难看。期权这东西是凸性的,持续下跌的时候亏得特别快。

我后来发现它不是全天候策略,这货就是直奔着收益去的,代价就是你得扛得住66%的回撤。

八、我的一些想法

搞量化这么多年,做了一整套方法论来防止被回测数据骗了。结果AI比我执行得更严格。它在我之前就发现了我系统里的bug,在每个未见过的数据段上都做了验证。它认证的那个策略,样本外137.5%,每一个fold都干净。

我用过的最好的AI模型,现在再也打不开了。但它做出来的策略还在跑,验证它的方法还在,所有代码都是开源的。你不需要相信我的任何数字,你自己可以去跑一遍,所有代码已经在我的Github上公开了。

说这个事我有两层意思。

第一层,AI在量化策略设计上的能力可能比我们想的要强很多,尤其是它能严格遵守验证流程的时候。

第二层,前沿AI模型正在变成地缘政治的棋子,这个风险谁也说不准。做策略的时候盯着收益,也得盯着技术背后的大环境。

九、观点总结

在这个行业混久了,见过太多”神奇策略”最后变成笑话。真正值钱的东西,从来不是某个具体的策略数字,而是一套可以验证、可以复现、可以不断迭代的方法。

Fable 5这件事让我重新想了一个问题:AI在量化里真正的作用是什么?不是替代人的判断,而是让人能更严格、更诚实地面对自己的策略。在一个充满过度拟合和选择性展示的行业里,一个能严格执行验证流程的AI工具,可能比任何”神奇策略”都更有价值。

至于那个被封的模型,它留下的东西可能不是一个具体的策略,而是一种思路:当AI能比人更诚实地验证策略的时候,量化研究才算真正变得可靠了。

风险提示:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

版权声明:本文为原创内容,转载请注明出处。

#AI量化 #期权策略 #ClaudeFable5 #样本外验证 #量化交易 #Anthropic #美国出口管制 #WalkForward验证 #金融科技 #AI策略 #机器学习交易 #量化研究

Be First to Comment