作者:老余捞鱼

原创不易,转载请标明出处及原作者。

文中示例仅用于技术讨论,不构成任何操作建议。量化策略开发应以学习和技术交流为目的。本号不荐股、不卖课、不保证回报。市场有风险,请合法合规投资。

本文约 5800 字 | 预计阅读 13 分钟

2025年6月,一批做对冲的基金栽了个大跟头,亏的钱几乎全栽在“做空”那头。没想到同年10月,同样的戏码又来了一遍,而且更狠。

到了2026年1月头两周,高盛那边的数据显示,这类基金又遭遇了去年10月以来最惨的十天,平均亏了1%。瑞银算了一下,美国那些靠模型跑交易的量化基金同期亏了约2.8%,其中有个周五,它们疯狂砍仓的幅度,是2025年底以来最大的。

这还没完,2026年3月,全球基本面对冲基金单月跌了大约5.4%,这是2022年以来最差的一个月。

短短八个月,四次“史上最惨”级别的回撤,一次比一次来得快。原因却出奇地一致:大家都扎堆做空同一批东西,结果市场突然掉头,空头被集体打爆。

连高盛自己的分析师都在报告里直说,今年1月这波和去年6、7月那两回“很像”。当帮你管账户的主经纪商都主动出来划等号了,那就不能再用“偶然”两个字糊弄过去了。这不是意外,是病。

可能看到这有读者会问我,1月、3月那会儿闹得最厉害,怎么不写,现在都7月了才发?其实很简单:1月那会儿才三次,3月第四次是来了,但当时太乱了,各家分析师抢着喊“到底了”,噪音大得根本听不清。等上半年过完,四轮回撤的数据才凑齐,规律才看得清。追热点写的东西,三天就没人搭理了;冷下来好好复盘写的,下半年还能用。所以这篇就是一份上半年的复盘。

图1:同一个出口,三次踩踏

核心就一句话:这种因为大家扎堆做空而引发的暴跌,现在已经不是什么“黑天鹅”小概率事件了,它更像是每隔一阵就会犯的老毛病。就像每到财报季市场就容易上蹿下跳,每到长假流动性就变差一样,只要杠杆加得高、仓位挤得满,它准会来,几乎成了固定剧本。

一、到底是什么在断裂

“量化基金亏了一周”这个说法,听着像解释,其实只是表面现象。真想弄明白,得拆开看它到底怎么玩的。

现在流行的系统性多空策略,说白了不复杂:先搞一套打分模型,把股票按动量、价值、质量、波动这些指标排个序,高分的一边买,低分的一边卖。买的和卖的对冲掉,大盘涨跌跟自己没关系,赚的是“选股本事”的钱。

这套路数,如果只有一家基金这么干,确实挺聪明。问题在于,现在全市场差不多都在用同一套打法。当所有人都按同一张地图找金子的时候,那张地图本身就没用了,甚至变成陷阱。

图2:量化基金用同一本食谱,做同一锅菜

空头端的高度重叠

几百只基金用着差不多的模型、差不多的数据,跑出来的结果自然也差不多。你看不上的那批票,大概率也是另外几十只基金看不上的。没人串通,但几千亿美元的空头仓位就这么默契地压在了同一批股票上。

这事跟我之前聊过的LLM交易代理“相关性陷阱”是一个病根,只不过这次连AI都不用请,老掉牙的因子拥挤自己就能崩出同样的效果。

触发条件:垃圾股反弹

然后,总有那么一刻:垃圾股突然蹿一蹿,投机票猛拉一把,市场情绪突然转向乐观。于是所有扎堆做空的基金,同一时间被同一个方向打脸。

分析师早就点破了:量化策略最怕的就是这种垃圾股、投机股的剧烈反弹。过去一年每次大回撤,背景都一样。基金们不是在各自下注,是在下同一个注。而出口就那么窄,挤的人越多,踩踏越狠。

1月这回还多了个添头:地缘政治、贸易消息来回炸,市场本身波动就大。但把普通震荡放大成两周亏2.8%的,从来不是新闻本身,而是拥挤。新闻是火柴,火药早就铺好了。

二、数字告诉你这事有多大

“对冲基金回撤”听着抽象,但放到具体规模下看就不一样了。

| 指标 | 数据 | 来源 |

|---|---|---|

| 主经纪商全口径总杠杆 | 连续三年攀升,2025年底创历史新高 | 高盛主经纪商 |

| 净杠杆 | 接近三年高位 | 高盛主经纪商 |

| 量价基金五年年化收益 | 11.31% | Hedgeweek |

| 2025年增持该策略的机构LP | 超过1/3 | Resonanz Capital |

| 2026年计划继续增持的LP | 约30% | Resonanz Capital |

| 行业与大盘相关性(过去1年) | 0.92 | 高盛 Marquee |

| 行业与大盘相关性(过去3年) | 0.80 | 高盛 Marquee |

| 行业与大盘相关性(过去5年) | 0.76 | 高盛 Marquee |

| 对MSCI World的Beta(12个月) | 0.24 | 高盛 Marquee |

| 对MSCI World的Beta(5年) | 0.15 | 高盛 Marquee |

总杠杆连续三年走高,到2025年底已经是历史最高水平。这意味着进入2026年时,这些策略背后的借贷曝光比以往任何时候都大。同样程度的拥挤空头,在创纪录杠杆的放大下,断裂时的冲击力完全不同。

文艺复兴的外部基金也没躲过

文艺复兴科技(Renaissance Technologies)的外部机构基金RIEF可以作为一个锚点。2020年初管理约360亿美元,现在缩到200亿左右。2025年10月那波回撤中,RIEF单月亏了14.4%。

这是全球最顶级的量化研究组织之一。连文艺复兴的外部基金都没法完全隔离因子拥挤带来的冲击,其他管理人就更不用说了。

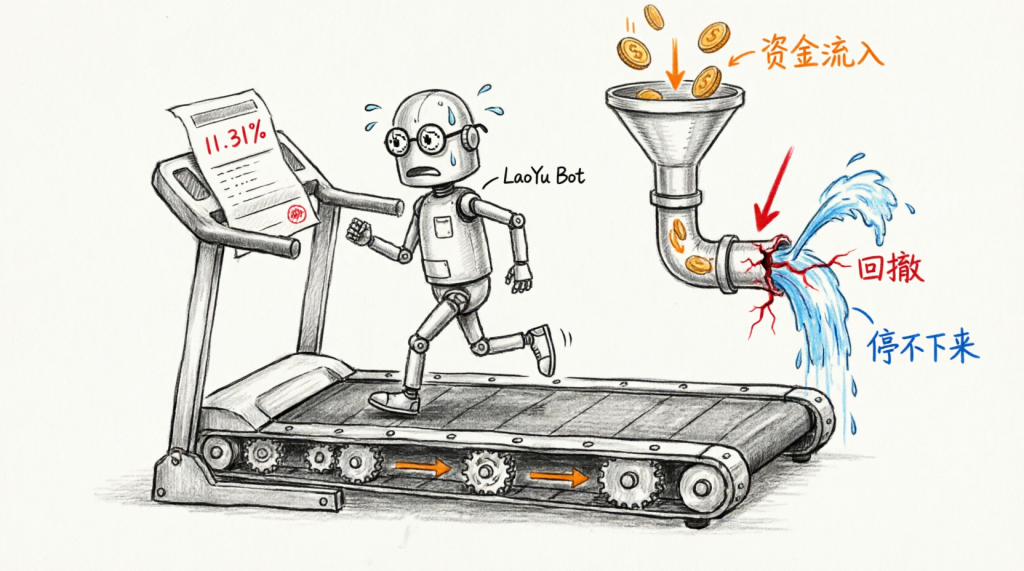

图3:跑步机上的老余Bot

关键矛盾:量价基金五年年化11.31%的回报确实亮眼,超过1/3的机构LP在2025年增持,30%计划2026年继续增持。资金流向”有效策略”→策略更拥挤→拥挤触发回撤→回撤后资金因长期回报依然亮眼而继续流入。这不是两个故事,是同一个循环。

三、”分散因子”为什么没解决问题

行业内标准的应对方式,听起来很合理:做因子归因,做拥挤分析,盯着这两个指标就行了。到2026年,尽调框架确实也把拥挤当作核心变量来审,不再只是事后补一句备注。学术研究也反复验证过,拥挤交易会扭曲收益的整个分布,把普通的波动硬生生推成真正的尾部风险。

但接下来,有个让人不太舒服的事实得面对,尽调表上加了拥挤这一栏,不代表问题就解决了。因为看拥挤的人越多,大家反而越容易在同一个“拥挤信号”上再度挤到一起。你在做拥挤分析,隔壁五百家也在做,用的数据库还差不多,最后得出来的结论又是一个模子。等于换了个方式,重新扎堆。

所以说,这个“不舒服”的地方在于:你明明在主动规避拥挤,结果因为规避的方式太一致,又制造了新一轮拥挤。

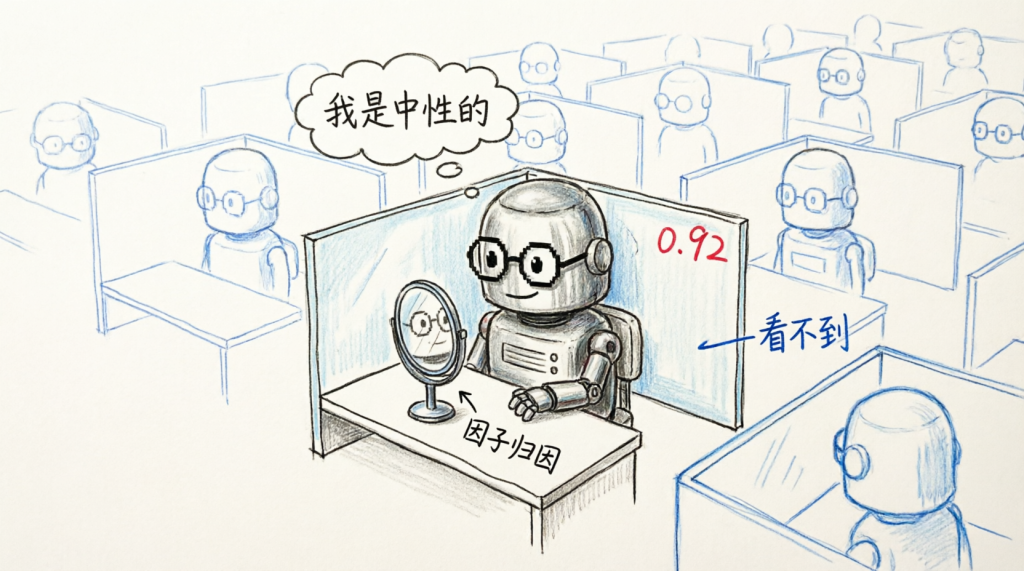

你能看到自己,看不到别人

你要看因子归因报告,它只能告诉你自己这只基金暴露在哪些因子上。但它没法告诉你,和你家管理人做着类似策略的几百只其他基金,他们的真实持仓长什么样。

报表上写得清清楚楚:市场中性、行业中性、Beta中性,干干净净一张纸。但问题从来不出在报表上,出在持仓上。他做空的那堆票,很可能跟另外五百个管理人的空头持仓高度重合。

为什么会这样?因为他们看的是一样的因子文献,引用的是一样的学术论文,买的是一样的另类数据,跑的机器学习模型越来越像,最后在同样的历史价格里找出来的规律,也基本是一个模子刻出来的。

说白了,大家搭的模型不同,但用的食材、菜谱、火候都一样,做出来的菜味道能差到哪去?

相关性在上升,不是下降

整个对冲基金行业与大盘的相关性在过去一年升到了0.92。三年是0.80,五年是0.76。对MSCI World的Beta从五年的0.15升到了十二个月的0.24。

一个本该卖”分散化”和”不相关Alpha”的行业,按照主经纪商自己的数据,正在变得越来越跟大盘相关,也跟彼此相关。不是更不相关,是更相关。

图4:你能看到自己,看不到别人

四、2026年3月:第四次已经来了

1月写初稿那会儿,我就觉得这种新闻今年至少还得再来一次。没想到这么快。

高盛数据,2026年3月,全球基本面策略对冲基金跌了大约5.4%,2022年以来最惨的一个月。美股基本面组合更狠,跌了5.7%。摩根士丹利算出来的数字稍微小一点,全球平均跌2.8%,但美股多空策略那批也跌了4.7%。

关键是高盛有个衍生品策略师叫Brian Garrett,直接在报告里怼了一句:市场上已经有好几个卖方分析师抢着喊“见底”了,但咱们说实话,根本还没到那一步。

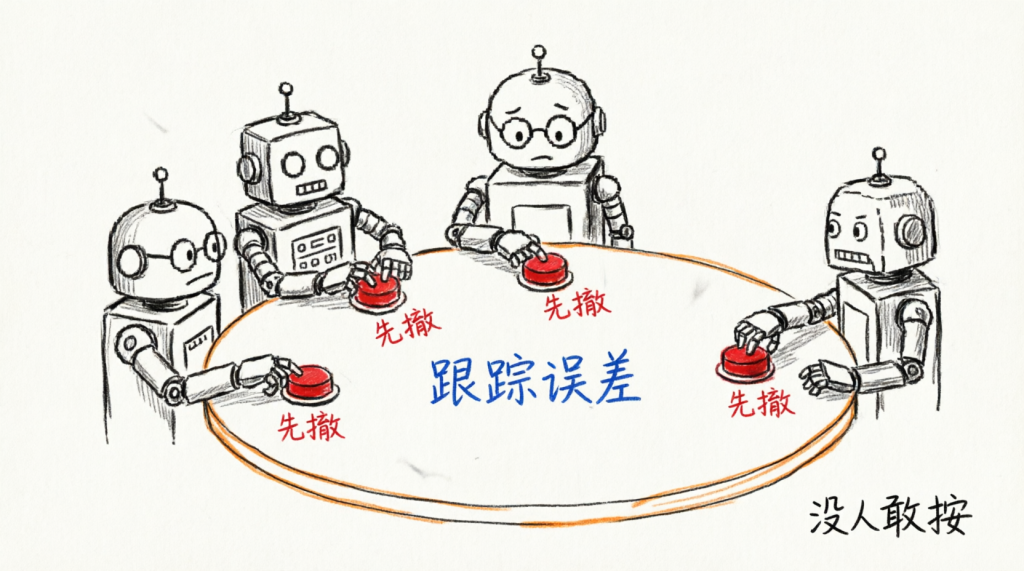

真正让人后背发凉的是另一个数据。摩根士丹利那边显示,美股多空策略基金的空头杠杆率,仍然处在五年来的第99百分位。什么意思?就是经过三轮回撤之后,拥挤程度几乎没降。大家还是倾向于维持充分对冲,手里攥着高信念的多头仓位不肯松手。

这就解释为什么回撤会一而再再而三地来。不是没人意识到挤,是结构上谁也不能先跑。你先跑,跟踪误差就你一个人扛;你不跑,大家一起扛。这是个经典的囚徒困境,每个人都知道该撤,但每个人都在等别人先撤。

| 回撤事件 | 时间 | 触发因素 | 亏损幅度 |

|---|---|---|---|

| 第一次 | 2025年6-7月 | 空头端拥挤,投机资产反弹 | 系统性多空策略大幅回撤 |

| 第二次 | 2025年10月 | 同上,更剧烈 | RIEF单月 -14.4% |

| 第三次 | 2026年1月前两周 | 地缘政治+贸易紧张叠加 | 高盛 -1%,瑞银 -2.8% |

| 第四次 | 2026年3月 | 纳斯达克回调10%+,拥挤多头也开始解仓 | 高盛 -5.4%(月度),摩根士丹利 -2.8% |

五、接下来怎么办

我的判断不是“量化股票策略坏了”,也不是说LP就该撤资跑路。五年年化11.31%的实打实收益摆在那儿,大部分时候跟纯多头相比确实能起到分散风险的作用,整个行业今年也正在经历2017年以来最强的资金流入。

更准确的说法是这样:

拥挤驱动的回撤,现在已经不是小概率的“黑天鹅”事件了。它更像一种周期性的老毛病,就跟每到财报季波动就放大、每到长假流动性就变薄一样,只要杠杆加得高、仓位挤得满、再来个点火信号,它基本就会准时发作。2025年6月、10月,2026年1月、3月,这不是四次巧合,是一个机制在反复上演。

图5:没人能先撤

2026年下半年该问什么问题

现在再问“你这家基金是不是市场中性”,已经没什么意义了。几乎每一家在纸面上都会老老实实回答“是”。

更有价值的问题:

- “你的空头持仓,按你自己最好的估计,有多少也出现在你管理的其他二十只基金的空头里?” 目前几乎没人能自信回答这个问题。

- “你的因子模型用的另类数据源,跟市场上主流的另类数据源重合度有多高?” 如果大家都用同样的另类数据,因子信号衰减和拥挤就是必然的。

- “你的去杠杆流程在什么条件下触发?跟同行业其他管理人的触发条件相似吗?” 如果所有人在同一波动率阈值同时砍仓,踩踏就是程序化的。

- “你做过空头持仓的交叉重叠分析吗?用的是哪些方法?” 能拿出方法论并且承认局限性的管理人,比一口咬定”没问题的”靠谱得多。

等哪天这些答案没法再打马虎眼了,也就是说,等大家的真实持仓、真实杠杆敞口变得透明到没法掩饰,我猜这条新闻今年还会再上一次头条。具体是第几次,不好说。但这个机制重复起来的稳定性,比我自己预想的还要强。

#量化基金 #对冲基金回撤 #因子拥挤 #多空策略 #市场中性 #主经纪商 #高盛 #瑞银 #摩根士丹利 #文艺复兴 #因子模型 #尾部风险 #量化投资 #囚徒困境

数据来源:高盛主经纪商及Marquee报告(2026年1月、3月)、瑞银主经纪商估算(2026年1月)、摩根士丹利主经纪商周报(2026年3月)、Hedgeweek(2026年1月)、Resonanz Capital尽调框架(2026年4月)、BNP Paribas对冲基金展望(2026年2月)、华尔街见闻(2026年3月)。本文不构成投资建议。

Be First to Comment