作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:做量化投资,最难的不是策略构思,而是把风险模型落地。Riskfolio-Lib这个开源库基于CVXPY构建,支持24种风险度量,覆盖均值方差、风险平价、Black-Litterman等主流模型,还能一键生成可视化图表。门槛低、功能全,值得收藏。

做量化投资这件事,最让人纠结的地方,往往不是策略本身想不出来,而是你明明知道”资金分配”才是关键环节,真到要动手的时候,却被一堆数学符号和优化器给劝退了。

均值方差、风险平价、Black-Litterman、层次聚类……这些概念听起来都不陌生,但一旦真的要自己把风险模型写出来,再把各种约束条件一个个塞进代码里,那个门槛一下子就上来了。尤其是当资产数量一多,问题就不再是”会不会”,而是”值不值得为了验证一个想法,先花半个月啃公式”。

一、为什么量化研究门槛这么高

量化投资本质上是一门交叉学科,它需要金融理论、数学建模和编程能力的结合。这三个维度里,任何一个存在短板,都会成为前进路上的绊脚石。

从金融理论角度看,你需要理解各种定价模型、风险度量方法和资产配置理论。从数学角度看,你需要掌握概率统计、线性代数等工具。从编程角度看,你需要能够把数学公式转化为可运行的代码,并且处理各种边界情况。

现实困境:很多人在第一个环节就被卡住了:有很好的投资想法,却因为无法把想法转化为可测试的模型而止步不前。

我最近在GitHub上发现了一个非常实用的项目,叫做Riskfolio-Lib。它本质上是一个专门用于投资组合优化的Python库,底层建立在CVXPY之上,目标也非常直接:把原本数学味很重的组合优化流程,尽量变成研究者和实务用户都能快速上手的代码工作流。

二、Riskfolio-Lib是什么

Riskfolio-Lib是一个用于定量战略资产配置和投资组合优化的Python库,由秘鲁开发者创建和维护。该项目旨在帮助业内人士、学者和学生以最少的精力建立基于复杂数学模型的投资组合。

这个库的核心特点包括:

- 基于CVXPY构建:利用凸优化的强大能力,保证求解的稳定性和效率。

- 与Pandas深度集成:可以直接使用Pandas数据结构,数据处理非常方便。

- 支持多种优化模型:从经典的均值方差到前沿的层次聚类方法。

- 丰富的可视化功能:一键生成专业级图表。

三、核心功能一览

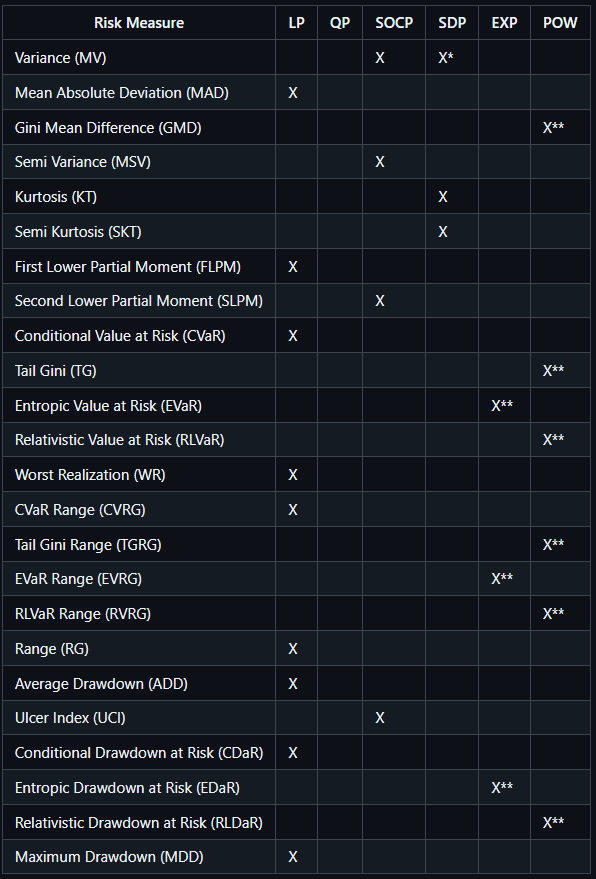

1. 二十四种风险度量支持

这个库最让我觉得”省事”的地方,不是它支持的模型名词多,而是它把很多原本很麻烦的部分都封装好了。比如风险度量,官方资料里提到它支持24种凸风险度量,文档示例还专门列了大量在实际配置中很常见、但手搓起来并不轻松的东西:

| 类别 | 包含的风险度量 |

|---|---|

| 传统度量 | 方差、标准差、半方差、下行标准差 |

| 风险价值类 | VaR、CVaR、EVaR、TGarch |

| 回撤风险类 | CDaR、EDaR、最大回撤、平均回撤 |

| 高级度量 | Tail Gini、Lower Tail Gini、Maximum Drawdown |

使用建议:你不需要每次都从零推导这些公式,直接把收益数据喂进去,就能开始做权重优化和约束测试。

2. 多种优化模型覆盖

Riskfolio-Lib支持多种主流的投资组合优化模型,官方文档里给出的功能非常全面:

| 模型类型 | 适用场景 |

|---|---|

| 均值-方差模型 | 经典的Markowitz框架,适合风险厌恶型投资者 |

| 风险平价模型 | 各类资产对组合风险贡献相等 |

| Black-Litterman模型 | 融合主观观点与市场均衡预期 |

| 层次聚类模型 | 基于资产相关结构的稳健配置 |

| Worst-Case模型 | 极端情景下的稳健优化 |

3. 灵活的约束条件

另一个很实际的点,是它不只适合”论文复现型”研究。你能给组合添加各种真实市场中的约束:

- 做空约束:禁止做空,只做多配置。

- 杠杆约束:控制总杠杆比例。

- 资产数量约束:限制持仓资产数量。

- 整数约束:某些资产必须整数倍配置。

- 线性约束:与资产类别和风险因子相关的线性约束。

说白了,它不是只能跑一个漂亮的理论最优解,而是在考虑”这东西能不能真的拿去用”。

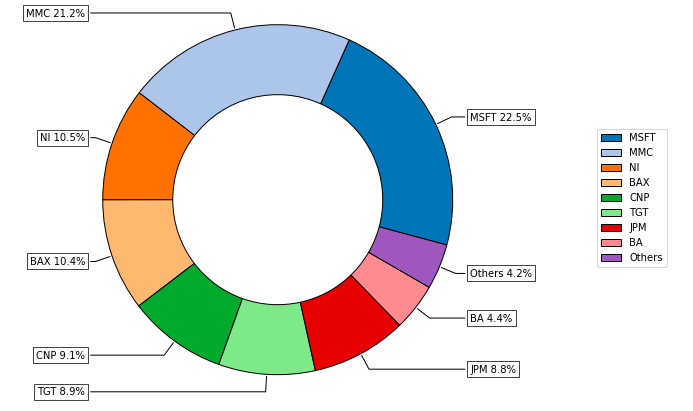

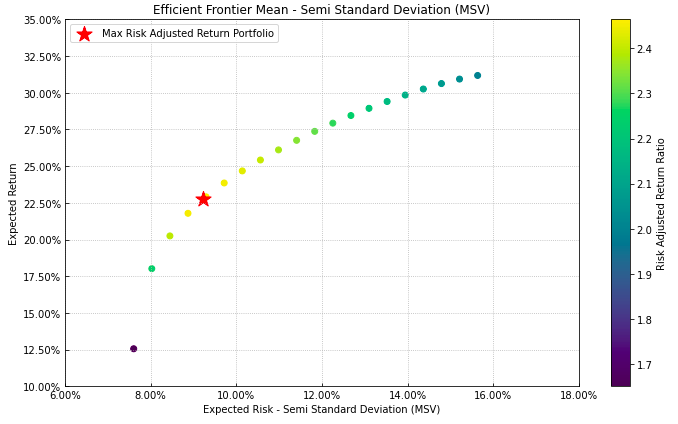

4. 友好的可视化功能

有一个直观的反馈非常重要,Riskfolio-Lib提供了完善的可视化功能:

可视化支持包括:

• 有效前沿曲线• 资产权重饼图• 回测绩效报告• 风险贡献分析图• 相关性热力图

四、快速上手指南

① 安装步骤

Riskfolio-Lib的安装非常简单,使用pip工具即可完成:

pip install riskfolio-lib注意事项:在安装riskfolio-lib之前,需要先安装cvxpy。如果需要运行完整示例,还需要安装yfinance(用于获取金融数据)。

② 数据准备

使用之前,需要确保数据格式正确:

# 确保数据为Pandas的DataFrame格式

import pandas as pd

# 检查数据格式

print(data.head())

# 确保列名符合要求

# 确保无缺失值,如有需填充或删除

data = data.fillna(method='ffill')③ 基本使用流程

- 导入数据:获取收益率数据,确保格式正确;

- 配置模型:选择优化模型和风险度量方法;

- 设置约束:根据需要添加各种约束条件;

- 运行优化:获得最优资产权重;

- 可视化结果:生成图表进行分析。

五、适合人群分析

经过这段时间的使用和研究,我觉得Riskfolio-Lib最适合两类人:

第一类:入门学习者

刚开始接触资产配置,但不想先被数学细节吓退的人。拿它入门,会少走很多弯路。

第二类:专业研究者

本来就懂模型,想更快验证想法、搭建实验框架的人。用它做原型,能把时间更多花在策略判断上,而不是重复造轮子。

六、使用注意事项

常见问题与解决方案

| 问题类型 | 解决方案 |

|---|---|

| 安装失败 | 使用虚拟环境安装,或更新pip和setuptools |

| 数据格式错误 | 确保为Pandas DataFrame格式,列名匹配 |

| 优化报错 | 检查数据是否有NaN或无穷大值 |

| 求解效率低 | 可考虑安装MOSEK求解器提升性能 |

七、结语

量化投资当然不可能因为一个库就突然变简单。数据质量、模型假设、交易成本、样本外表现,这些该考虑的因素一个都不能少。但至少在”把复杂模型先跑起来”这一步,Riskfolio-Lib的确把门槛往下拽了一截。

有时候,研究工具最有价值的地方,不是替你赚钱,而是让你别先死在起跑线上。

项目地址:https://github.com/dcajasn/Riskfolio-Lib

风险提示:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

版权声明:本文为原创内容,转载请注明出处。

#量化投资 #投资组合优化 #Python #Riskfolio-Lib #风险度量 #资产配置 #量化研究 #开源工具 #CVXPY #金融科技

Be First to Comment